会议会展

会议会展

|

当前位置:中联钢

>> 中联钢视点

>> 正文

【热点分析】近日冷轧宽幅下行,4月冷轧何去何从2020-04-02 16:12 来源:中联钢

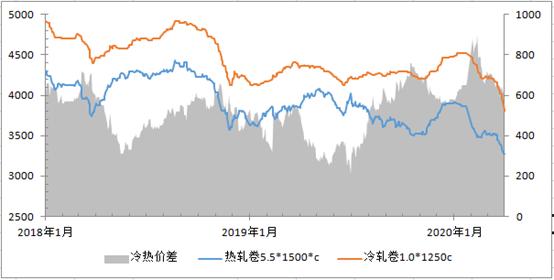

近期国家逆周期调节政策力度持续加大,各项稳增长措施不断落地,加大财税政策支持力度、制定宽松信贷政策等相关政策减轻企业负担。为扩大内需刺激消费政策给予支持,各地区政府陆续出台实施。在做好疫情防控工作同时,4月份下游生产企业加快全面复工复产,有助于生产需求加快释放。而3月海外疫情蔓延影响,进出口受限,考虑全球产业链等方面对制造业带来一定冲击。而四月份将会对制造业影响将逐渐显现,生产需求将出现下滑,市场心态受挫,采购需求谨慎。 3月末冷轧价格连续宽幅下行,4月冷轧市场何去何从,目前从供需、成本等来看, 4月冷轧市场恐跌势难改,继续震荡下探。 一、 冷热价差不断缩短,恢复正常区间 据中联钢统计数据显示,截止4月2日,上海地区鞍钢冷卷1.0价格在3670元/吨,较3月末累计下跌140元/吨,冷轧价格出现大幅下滑。目前来看热轧略强于冷轧,上海地区市场鞍钢5.5普卷主流维持在3200元/吨,冷热价差从年后最高价差900元/吨拉近到470元/吨。在价格下行的趋势下,冷热价差不断缩短。长流程钢厂因建材、中板价格相对坚挺,盈利较好,或将调整品种结构或面临检修减产;相比短流程民企成本较高,企业操作略难,大部分轧材企业在盈亏平衡点附近运营,部分甚至略亏,在普冷销售不旺的情况下,部分亏损企业以销定产,后期将出现变相减产,面临行业竞争压力大。

二、4月供应同比将有所减量 据中联钢调研了解,19家冷轧钢厂3月份冷轧生产计划总量为247.95万吨,环比减量5.83万吨,环比减幅为2.3%;同比减量21.87万吨,同比减幅为8.11%。日均产量为8万吨,环比减量0.75万吨,环比减幅为8.57%。 4月多数钢厂订货政策出现下调,为促接单降低订货压力。其中下游终端成品材消化阶段,总体排产量相对保守;加上资金流以及前期有订货后因复工复产延期等方面,拿货量环比减量;代理商方面,基于库存压力,资金周转订货量有限;加上板材出口受限,钢厂接单存有一定压力。4月钢厂检修减产增多,而前期W钢及其他检修钢厂开始恢复生产,预估统计排产数据环比增量不明显,同比呈下降态势。相比短流程民企成本较高,普冷类产品终端下游相对后期市场消费情况多持观望,价格降幅加快,亏损企业以销定产,后期将出现变相减产,故综合上来看4月冷轧产量总体有所减量,资源不会出现明显增加。 图3 国内主要冷轧钢厂月度生产计划及同比增减情况(单位:万吨)

二、 冷轧库存压力仍存 截止到3月27日库存统计数据显示,全国社会库存总量在2428.7万吨,较上月增长55万吨,月环比增幅2.26%,其中冷轧库存为124.6万吨,较上月减少4.7万吨,月环比降幅3.19%。同比增加21.8万吨,同比增幅15.3%。从整体钢市上来看本月库存冲高后开始回落,其中冷轧库存环比略有减少,下游复工复产增多,成交量稳步回升。 从库存统计数据来看,冷轧库存较上月同期略降,目前下游成品材消化,及出口受限需求表现谨慎,考虑到现货资源难出现明显释放,预期4月冷轧社会库存维持一定水平,供应压力仍存。 四、冷轧下游需求表现谨慎不如预期 汽车方面: 据中汽协最新数据显示,2月,汽车产销分别完成28.5万辆和31万辆,环比均下降83.9%,同比分别下降79.8%和79.1%,创下了近十年来月度最低水平。目前汽车行业企业整体开工率达97%,疫情对车市影响严重,购车需求短期难以强力爆发。 中国汽车流通协会统计数据显示,2020年3月汽车经销商库存预警指数为59.3%,环比上升27百分点,同比上升7.2个百分点,库存预警指数位于警戒线之上。数据表现经销商复工复产率增长,消费需求逐步回升。 根据中汽协数据统计, 19年我国全年汽车出口量占汽车总产量的4%左右,汽车零部件出口占比约为28%左右,2020年1—2月中国汽车零配件出口金额为7628.7百万美元,同比下降13.3%。而3月份是海外疫情爆发的重点月份,预计3月份出口数据下降更为明显。 我国汽车产量变化情况

中国汽车经销商库存预警指数走势图

数据来源:中联钢数据终端 家电方面: 从家电方面来看,据统计局数据显示,1-2月份洗衣机、冷柜、空调和电冰箱产量分别为775.7万台、179.9万台、1628.5万台、667万台,月同比呈现-20.2%、-25.6%、-40.2%、-37.4%。 据海关总署统计数据显示,2019年我国主要白色家电及小家电的出口体量较大,其中,家用空调和冰箱出口占比分别为38%和44%,而微波炉、空气净化器、电烤箱、燃气灶、除湿机、冷柜等小家电的出口占比为60%—89%,而其他小家电的出口体量整体也维持在20%—30%。疫情对家电制造业的出口影响较大,随着出口的下降,下游终端生产存有一定的减量,从而对板材采购量将会减少。 主要白色家电产量走势

数据来源:中联钢数据终端 综上所述: 冷轧供给方面,市场到货3月份资源量相对充裕,随着冷热价差缩进,钢厂4月检修增多,但前期钢厂检修复产,后期资源增量不明显;从目前库存保持较高水平,市场消化库存为主。随着制成品出口受限,制造业影响相对严重,国家政策刺激消费,扩大内需,后期消费需求逐渐释放来作对冲,降低风险;而国外疫情后期好转有效防控(这个周期存在不确定性)需求有望进一步推进,那现在制造业出口部分接单有到5-6月份,目前生产基本正常,后期存不存在空档期,很难判定。从四月份来看,很难出现拐点,存在下行空间,需求采购表现更为谨慎,市场心态悲观情绪较浓,亏损出货去库存,预计4月份冷轧继续震荡下探为主。(中国联合钢铁网 王晓娇 010-57930520) 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

| |||||||||||||||||||||||||||||||