¶юФВТЯЗй ЦРәс°ејЫёсҙу·щЧЯөНәу»ШөҜЗчОИ

Т»Ўў КРіЎ»Ш№Л

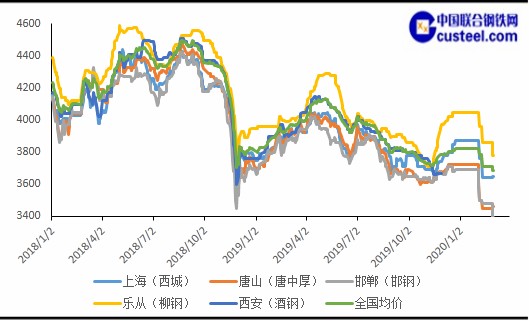

КЬТЯЗйУ°ПмЈ¬2ФВЦРәс°ејЫёсХыМеіКПЦҙу·щПВөшәуөД»ШөчЗчОИМ¬КЖЎЈ2ФВіхЈ¬ЙПУОИИФюјЫёсұ©өшЈ¬ЦРәс°ејЫёсТІҙу·щ»ШВдЈ¬іэОдәәЈ¬ОчІҝЗшУтЈ¬И«№ъҙуІҝ·ЦЗшУтјЫёсПВөш250-350ФӘ/¶ЦЈ¬ЖдЦРЈ¬»ӘұұөШЗшәӘөҰЈ¬МЖЙҪЈ¬МмҪтјЫёсөш·щЧоҙ󣬶«ұұЈ¬»Ә¶«Ј¬»ӘДПөШЗшјЫёсөш·щТІФЪ150ФӘ-250ФӘ/¶ЦЎЈТЯЗйЖЪјдҪ»НЁ№ЬЦЖЈ¬ёЦі§ҝвҙж»эС№Ј¬ЦР°ејЫёсұ»С№ЦБФЪіЙұҫПЯТФПВЎЈЦБПВС®Ј¬ЛжЧЕҪ»НЁЗйҝцЧӘәГЈ¬і§ҝвПтКРҝвөДЧӘТЖЈ¬јУЙПЖЪ»хУРПтәГұнПЦЈ¬°еІДАајЫёсУРТ»¶Ё·щ¶ИөД»ШөчЈ¬ФВөЧЈ¬јЫёсЗчОИЎЈИ«№ъ24ёціЗКРQ235BЦРәс°е20mmјЫёсҪП»·ұИҪө136ФӘ/¶ЦЈ¬Ҫө·щ3.69%Ј¬ЙПәЈ»·ұИҪө220ФӘ/¶ЦЈ¬Ҫө·щ6.08%Ј¬МЖЙҪ»·ұИҪө260ФӘ/¶ЦЈ¬Ҫө·щ7.51%Ј¬АЦҙУ»·ұИҪө270ФӘ/¶ЦЈ¬Ҫө·щ7.14%ЎЈИХЗ°И«№ъҙУТЯЗйІҘұЁКэЧЦАҙҝҙЈ¬ұнПЦПа¶ФОИ¶ЁЈ¬ёчЦЖФмТөёҙ№ӨВКҙпөҪ80%-90%Ј¬И«№ъКРіЎҙУҝвҙжәНіЙҪ»·ҪГжҫщҪП¶юФВУРГчПФөДәГЧӘЈ¬МШұрКЗ№ӨөШөДёҙ№ӨЈ¬ЦРәс°еКРіЎіЙҪ»әГЧӘіхВ¶¶ЛДЯЎЈіэҪЁЦюТөНвЈ¬ЦРәс°еПВУОПсМъЛюәНФмҙ¬РРТөЈ¬ІЙ№әРиЗу»№Г»УРХжХэЖф¶ҜЈ¬ҝцЗТҫӯПъЙМ¶Ф¶МЖЪДЪөДРРЗйІўІ»АЦ№ЫЈ¬ФӨјЖИэФВХыФВЦРәс°ејЫёсХыМеіКПЦХрөҙЗчИхөДұнПЦЎЈ

№жёсЈә20mmЈ»ІДЦКЈәQ235BЈ»өҘО»ЈәФӘ/¶Ц |

ИХЖЪ | ЙПәЈЈЁОчіЗЈ© | әјЦЭЈЁЖјёЦЈ© | МмҪтЈЁМмёЦЈ© | МЖЙҪЈЁМЖЦРәсЈ© | АЦҙУЈЁБшёЦЈ© | ОдәәЈЁБшёЦЈ© | И«№ъЈЁ24іЗКРЈ©ЖҪҫщ |

2020/1/30 | 3840 | 3850 | 3710 | 3720 | 4050 | 3750 | 3824 |

2020/2/29 | 3620 | 3690 | 3650 | 3460 | 3780 | 3620 | 3688 |

АЫјЖХЗЈЁөшЈ© | -220 | -160 | -60 | -260 | -270 | -130 | -136 |

АЫјЖХЗЈЁөшЈ©·щ% | -6.08% | -4.34% | -1.64% | -7.51% | -7.14% | -3.59% | -3.69% |

ЖХЦР°еИ«№ъЦчТӘіЗКРјЫёсЧЯКЖ

¶юЎў ёЦі§№©ёш

2.1И«№ъёЯВҜҝӘ№ӨВК

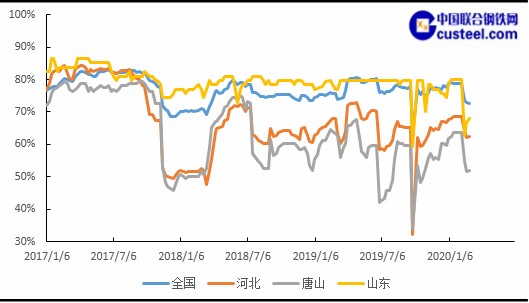

ЦРБӘёЦөчСРНіјЖИ«№ъёЯВҜҝӘ№ӨВКОўҪөЎЈЦРБӘёЦөчСРНіјЖИ«№ъёЯВҜҝӘ№ӨВКјМРшПВРРЎЈИ«№ъёЯВҜёцКэҝӘ№ӨВКОӘ72.65%Ј¬»·ұИПВҪө0.22%Ј¬Н¬ұИПВҪө3.15%Ј»ёЯВҜИЭ»эҝӘ№ӨВКОӘ81.15%Ј¬»·ұИПВҪө0.98%Ј¬Н¬ұИПВҪө2.59%ЎЈ

2.2ёЦІДІъБҝ

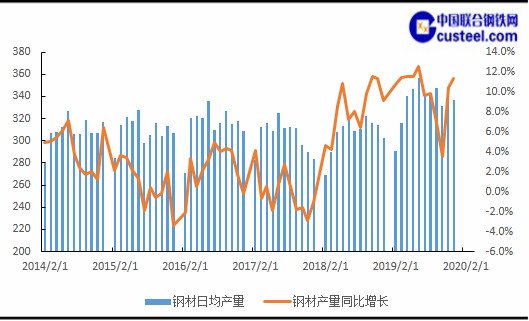

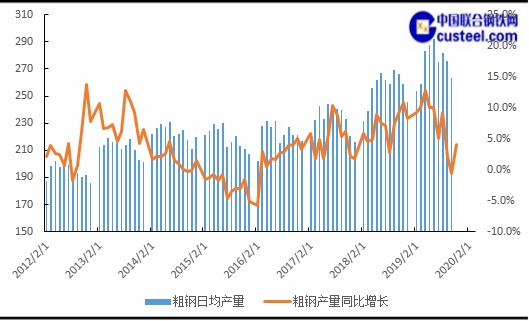

2019Дк1-12ФВОТ№ъёЦІДІъБҝ10432.94Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФціӨ11.28%Ј¬ИХҫщІъБҝ336Нт¶ЦЈ»ҙЦёЦІъБҝҙп99634.17Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФцјУ8.29%Ј¬ИХҫщІъБҝ272Нт¶ЦЎЈ

ИэЎўҝвҙжұд¶Ҝ

3.1ОеҙуёЦІДҝвҙж

2ФВ·ЭВЭОЖёЦЎўПЯІДЎўИИФюЎўАдФюЎўЦРәс°еОеҙуЖ·ЦЦЙз»бҝвҙжҫщіКХЗКЖЈ¬ЖдЦРПЯІДФціӨ265Нт¶ЦЈ¬ИИФюФціӨ158Нт¶ЦЈ¬ЦРәс°еФціӨ43.9Нт¶ЦЎЈ

3.2ЦР°еҝвҙж

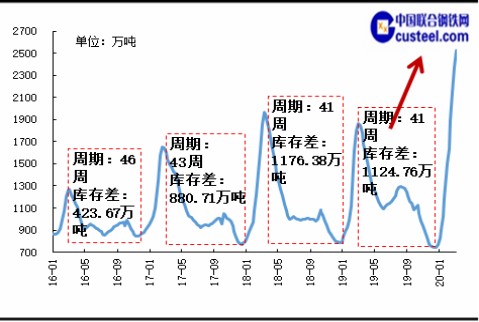

12ФВЦР°еҝвҙжҪПНщДкПаұИөҪҙпҪПёЯЛ®ЖҪЈ¬ЦБ2ФВД©Ј¬Йз»бҝвҙжБҝОӘ148.37Нт¶ЦЈ¬Н¬ұИФціӨ18.35%Ј¬»·ұИФціӨ21.3%ЎЈИ«№ъ·¶О§ДЪЈ¬ТЯЗйУ°ПмҪ»НЁФЛКдКЬПЮЈ¬ФВіх»щұҫ»эС№ФЪёЦі§Ј¬ЦБФВД©Ј¬ЛжЧЕҪ»НЁ№ЬЦЖөД·ЕҝӘЈ¬і§ҝвПтЙзҝвҝӘКјЧӘТЖЎЈУЙУЪИ«№ъ·¶О§ДЪөДјмІъЈ¬ёчөШөҪ»хҫщКЬУ°ПмЎЈ

ЛДЎўПВУОРиЗу

4.1Фмҙ¬

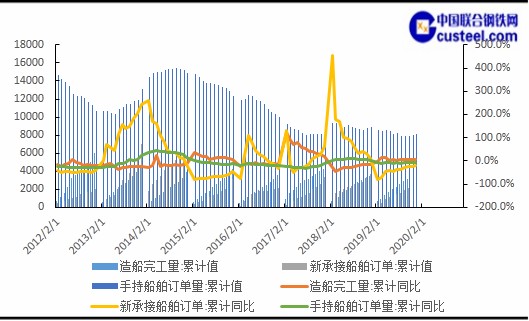

2019ДкЈ¬И«№ъФмҙ¬Нк№Ө3672НтФШЦШ¶ЦЈ¬Н¬ұИФціӨ6.2%ЎЈіРҪУРВҙ¬¶©өҘ2907НтФШЦШ¶ЦЈ¬Н¬ұИПВҪө20.7%ЎЈ12ФВөЧЈ¬КЦіЦҙ¬І°¶©өҘ8166НтФШЦШ¶ЦЈ¬Н¬ұИПВҪө8.6%ЎЈ

4.2№ӨіМ»ъРө

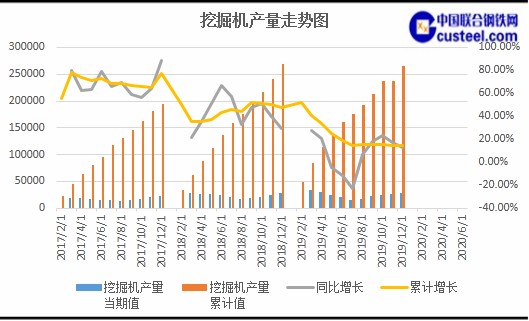

ФЪ»щҪЁРРТөАпЈ¬НЪҫт»ъұ»ҝҙЧчКЗЎ°ЗзУкұнЎұЎЈ2019Дк12ФВЈ¬ОТ№ъНЪҫт»ъІъБҝөұЖЪЦө28720МЁЈ¬Н¬ұИФціӨ13%Ј¬НЪҫт»ъІъБҝАЫјЖЦө266299МЁЈ¬АЫјЖФціӨ14.7%ЎЈОТ№ъНЪҫт»ъПъБҝөұЖЪЦө20155МЁЈ¬Н¬ұИФціӨ26%Ј¬НЪҫт»ъПъБҝАЫјЖЦө235693МЁЈ¬АЫјЖФціӨ13%ЎЈ

4.3№ӨТө№шВҜ

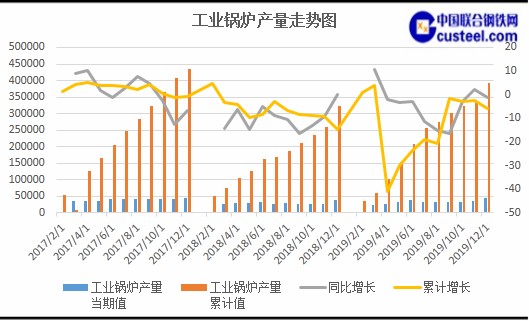

2019Дк10ФВЈ¬ОТ№ъ№ӨТө№шВҜІъБҝөұЖЪЦө45700.8Хф¶ЦЈ¬Н¬ұИҪө1.1%Ј»№ӨТө№шВҜІъБҝАЫјЖЦө393853.4Хф¶ЦЈ¬АЫјЖҪө5.7%ЎЈ

ОеЎўәк№ЫРРТө

5.1№М¶ЁЧКІъН¶ЧК

И«ДкИ«Йз»б№М¶ЁЧКІъН¶ЧК[45]560874ТЪФӘЈ¬ұИЙПДкФціӨ5.1%ЎЈЖдЦРЈ¬№М¶ЁЧКІъН¶ЧКЈЁІ»ә¬Е©»§Ј©551478ТЪФӘЈ¬ФціӨ5.4%ЎЈ·ЦЗшУтҝҙ[46]Ј¬¶«ІҝөШЗшН¶ЧКұИЙПДкФціӨ4.1%Ј¬ЦРІҝөШЗшН¶ЧКФціӨ9.5%Ј¬ОчІҝөШЗшН¶ЧКФціӨ5.6%Ј¬¶«ұұөШЗшН¶ЧКПВҪө3.0%ЎЈ

ЎЎЎЎФЪ№М¶ЁЧКІъН¶ЧКЈЁІ»ә¬Е©»§Ј©ЦРЈ¬өЪТ»ІъТөН¶ЧК12633ТЪФӘЈ¬ұИЙПДкФціӨ0.6%Ј»өЪ¶юІъТөН¶ЧК163070ТЪФӘЈ¬ФціӨ3.2%Ј»өЪИэІъТөН¶ЧК375775ТЪФӘЈ¬ФціӨ6.5%ЎЈГсјд№М¶ЁЧКІъН¶ЧК[47]311159ТЪФӘЈ¬ФціӨ4.7%ЎЈ»щҙЎЙиК©Н¶ЧК[48]ФціӨ3.8%ЎЈБщҙуёЯәДДЬРРТөН¶ЧКФціӨ4.7%ЎЈ

5.2ЦЖФмТөј°ёЦМъРРТөPMI

2020Дк2ФВ·ЭЈ¬КЬТЯЗйУ°ПмЈ¬ЦР№ъЦЖФмТөІЙ№әҫӯАнЦёКэЈЁPMIЈ©ОӘ35.7%Ј¬ұИЙПФВПВҪө14.3ёц°Щ·ЦөгЎЈ

ЎЎЎЎҙУЖуТө№жДЈҝҙЈ¬ҙуЎўЦРЎўРЎРНЖуТөPMI·ЦұрОӘ36.3%Ўў35.5%әН34.1%Ј¬ұИЙПФВПВҪө14.1Ўў14.6әН14.5ёц°Щ·ЦөгЎЈ

ЎЎЎЎҙУ·ЦАаЦёКэҝҙЈ¬№№іЙЦЖФмТөPMIөД5ёц·ЦАаЦёКэҫщО»УЪБЩҪзөгЦ®ПВЎЈ

2020Дк2ФВ·ЭЈ¬КЬРВ№Ъ·ОСЧТЯЗйіе»чЈ¬ЦР№ъІЙ№әҫӯАнЦёКэГчПФ»ШВдЈ¬ө«ЛжЧЕөіЦРСлЎў№ъОсФәНііпНЖҪшТЯЗй·АҝШәНҫӯјГЙз»б·ўХ№Ј¬ДҝЗ°ЖуТөёҙ№ӨВК»ШЙэҪПҝмЈ¬ЙъІъҫӯУӘ»о¶ҜХэУРРт»ЦёҙЎЈҪШЦБ2ФВ25ИХЈ¬И«№ъІЙ№әҫӯАнөчІйЖуТөЦРЈ¬ҙуЦРРНЖуТөёҙ№ӨВКОӘ78.9%Ј¬ЖдЦРҙуЦРРНЦЖФмТөЖуТөҙпөҪ85.6%ЎЈ

БщЎўИэФВ·ЭјЫёсФӨІв·ЦОц

6.1 ЦРәс°е№©УҰФцБҝЈәИ«№ъ37јТЦР°еЙъІъі§ҝӘ№ӨВКФЪ77%ЧуУТЈ¬»·ұИПВҪө1.54%Ј¬И«№ъЦРәс°еІъБҝ111Нт¶ЦЈ¬»·ұИПВҪө3.66Нт¶ЦЎЈ

6.2ГіТЧЙМ¶ФәуКРҪчЙчІ»АЦ№ЫЎЈ

6.3 ҪЁЦю№ӨөШЦрҪҘПтХэіЈЎўУРРтІЙ№ә№э¶ЙЈ¬РиЗу»№Г»УРөГөҪИ«ГжКН·ЕЎЈ

6.4ҙуРНёЦЖу2ФВ·ЭЦРәс°ејЫёсХюІЯ»тОИ»тҪөЎЈ

ЧЫәПЙПКцТтЛШ·ЦОцЈә ёЦі§јмРЮҪшРРЦРЈ¬ёчөШөҪ»хІ»»бРОіЙҝвҙж№э¶аС№БҰЎЈЛжЧЕТЯЗйәГЧӘЈ¬МмЖшҪҘЕҜЈ¬»щҪЁ№ӨөШ·ҪГжРиЗу»бөГөҪјМРшКН·ЕЎЈЙПУОИИФюјЫёсөДЧЯКЖәНГіТЧЙМөДРДМ¬ТІ»б¶ФЦР°еІъЙъТ»¶ЁУ°ПмЎЈ¶МЖЪАҙҝҙЈ¬ПВЦЬЦР°ејЫёсұнПЦ»т»бХрөҙЗчОИЎЈ

»бТй»бХ№

»бТй»бХ№