»бТй»бХ№

»бТй»бХ№

»бТй»бХ№

»бТй»бХ№

|

өұЗ°О»ЦГЈәЦРБӘёЦ

>> ЖыіөРРТө

>> ХэОД

10ФВРВДЬФҙіөЕъ·ўПъБҝҙпөҪ11.7НтМЁ Н¬ұИФціӨ84.8%2018-11-09 13:51

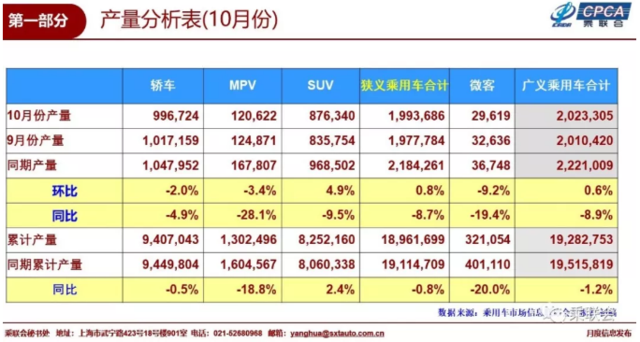

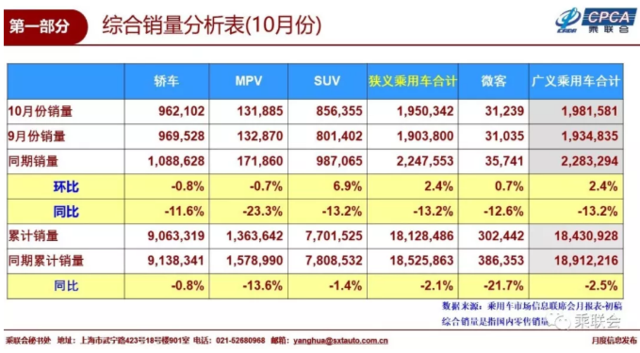

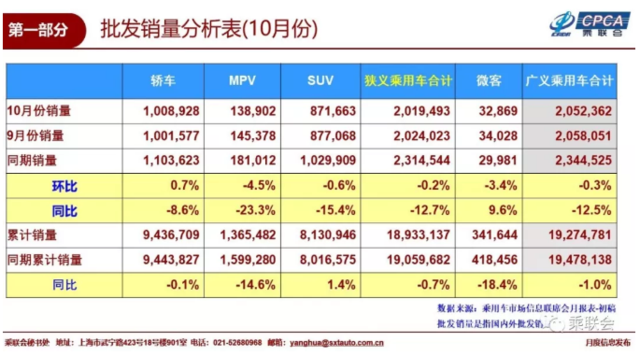

іЛБӘ»б·ўІјЧоРВ10ФВ·ЭИ«№ъіЛУГіөКРіЎ·ЦОцұЁёжЈ¬ұЁёжПФКҫЈ¬10ФВіЛУГіөКРіЎПъКЫ195НтМЁЈ¬Н¬ұИПВҪө13.2%Ј¬»·ұИ9ФВРЎ·щФціӨ2.4%ЎЈ10ФВөДРВДЬФҙіөЕъ·ўПъБҝҙпөҪ11.7НтМЁЈ¬»·ұИФціӨ19.1%Ј¬Н¬ұИФціӨ84.8%Ј¬ЖдЦРІе»мН¬ұИФц1ұ¶Ј¬ҙҝөз¶ҜФціӨ75%ЎЈ 10ФВИ«№ъіЛУГіөКРіЎ»Ш№Л 18Дк10ФВПБТеіЛУГіөБгКЫ195.0НтМЁЈ¬Н¬ұИ2017Дк10ФВПВҪө13.2%Ј¬»·ұИ9ФВФціӨ2.4%ЎЈҪсДк10ФВ»·ұИФціӨөДЧЯКЖСУРшБЛ№эИҘИэДкөДТшҫЕҪрК®өД№жВЙЈ¬ө«Іў·ЗјтөҘПы·САӯ¶ҜЎЈАъАҙ9ФВ№әіө»»іөУӯҪУ№ъЗміцУОҪПГчПФЈ¬№эИҘБҪДкөД№әЦГЛ°УЕ»ЭХюІЯөДНЛіцР§УҰНЖ¶ҜДкД©ПъБҝЦрІҪјУЛЩЧЯёЯЎЈТтОӘёЯ»щКэС№БҰҪПҙуЈ¬ҪсДк10ФВөДЦЬ¶ИЕъБгПъБҝЧЯКЖНзЗҝАӯЙэЎЈ

10ФВПБТеіЛУГіөКРіЎЕъ·ўФціӨ-12.7%Ј¬іКПЦҪб№№РФ·Ц»ҜМШХчЈ¬ЧЯКЖПа¶ФНзЗҝЎЈ10ФВөДҙ«НіИјУНіөЕъ·ўН¬ұИФціӨ-14.9%Ј¬10ФВРВДЬФҙіЛУГіөЕъ·ўФцЛЩёЯҙп84.8%Ј¬ұнПЦі¬ЗҝЎЈ2018Дк1-10ФВөДЕъ·ўАЫјЖФціӨ-0.7%Ј¬БгКЫАЫјЖФціӨ-2.1%Ј¬И«ДкІъПъёәФціӨ»щұҫ¶ЁҫЦЎЈ 10ФВөДҪОіөБгКЫН¬ұИФцЛЩ-11.6%іЙОӘіЛУГіөБъН·Ј¬SUVН¬ұИФцЛЩ-13.2%Ј¬ЦРОчІҝПВ»¬әНВҘКР»рұ¬ј·С№ҝЙСЎПы·СөДОКМвөјЦВSUVөДФціӨ¶ҜБҰЛҘНЛЈ¬¶ФЧФЦчЖ·ЕЖөДФціӨҙшАҙҫЮҙуС№БҰЎЈ

ФЪЗ°ЖЪҪшҝЪХыіөәНБгјюҪөЛ°ХюІЯНЖ¶ҜПВөДПы·СЙэј¶ЗчКЖГчПФЎЈәА»ӘіөБгКЫН¬ұИФціӨ7.4%Ј¬ЧФЦчЖ·ЕЖҙ«НіИјУНіөБгКЫПВҪө14.9%Ј¬ЦчБчәПЧКЖ·ЕЖБгКЫПВҪө14.6%ЎЈЧФЦчөДКРіЎ»·ҫіС№БҰҪПҙуЈ¬ө«ЦчБҰЧФЦчЖ·ЕЖұнПЦНзЗҝЎЈ 10ФВөДі§јТҝвҙжҪП9ФВПВҪө2.6НтМЁЈ¬ЗюөАҝвҙжФціӨ3.4НтМЁЈ¬ЗюөАҝвҙжС№БҰФцҙуЎЈУЙУЪПа¶ФАъДкөДДкД©»рұ¬Ј¬ҪсДкІъПъҪЪЧаұд»ҜЈ¬ҪсДк8-11ФВөДЗюөАҝвҙжРиЗуГ»УРНщДкЖИЗРЎЈУИЖдКЗІҝ·ЦөШЗшөДДкД©№ъБщұкЧјКөК©Ј¬ёДұдБЛАъДкөДДкД©ҝвҙжҪПёЯөДІъПъ№жВЙЈ¬¶Ф4јҫ¶ИПъКЫҙшАҙҫЮҙуөД·ҙЦЬЖЪА§ИЕЎЈ

10ФВөДРВДЬФҙіөЕъ·ўПъБҝҙпөҪ11.7НтМЁЈ¬»·ұИФціӨ19.1%Ј¬Н¬ұИФціӨ84.8%Ј¬ЖдЦРІе»мН¬ұИФц1ұ¶Ј¬ҙҝөз¶ҜФціӨ75%Ј¬іЛБӘ»бРВөчёЯөДРВДЬФҙіЛУГіө90НтөДДк¶ИФӨІвУҰёГЛіАыН»ЖЖЎЈ 11ФВИ«№ъіЛУГіөКРіЎХ№Ны 11ФВҪшИ붬јҫЈ¬ә®АдМмЖшәНУкѩ·ҝціцРРАӯ¶ҜіөБҫ№әВтРиЗуҝмЛЩЙПЙэЈ¬ЛдИ»УНјЫҪшИл7ФӘКұҙъЈ¬ө«ҪсДкөД№ІПнөҘіөСёЛЩЛҘ°ЬЈ¬¶ФЛҪіөЖХј°өДНЖ¶ҜР§№ыёьОӘН№ПФЎЈҪьјёДк11ФВКЗҝвҙжҙўұёөДЦШТӘ№ШҝЪЈ¬ө«ҪсДкөДҝвҙжС№БҰЙФҙуЎЈЛдИ»ДҝЗ°ГчИ·№«ІјөД№ъБщКөК©ЦчТӘКЗ№гЦЭЙоЫЪәНәЈДПМШЗшЈ¬¶ш№гЙоөШЗшөД№ъБщіөБҫПё·ЦРНәЕДҝЗ°ИФҪцУРІ»ЧгХэіЈПъКЫРНәЕөДЛД·ЦЦ®Т»Ј¬ЧФЦчөД№ъБщіөРН№АјЖЙФНнјёёцФВЈ¬ДкД©өДЧФЦч¶ӘБҝ·зПХҪПҙуЎЈ

УЙУЪ№ъБщұкЧјКөК©өДІ»И·¶ЁРФТАҫЙҙжФЪЈ¬ЖдЛыөШЗшЛдГ»УРДкД©ЗеҝвҙжөДОКМвЈ¬ө«ФӨјЖ№гЙоөШЗшөД№ъ5іөРНөНјЫҪшИлБЩҪьКЎ·ЭПъКЫЈ¬ҝЙДЬСПЦШУ°ПмБЛҫӯПъЙМАыТжЈ¬ТтҙЛҫӯПъЙМҪш»хөДРЕРДИФІ»ЧгЎЈҪсДкҫӯПъЙМУҜАыЗйҝцЖХұйПВ»¬Ј¬11ФВЎў12ФВұіёәЧЕДкөЧ№«ЛҫФЛУӘЦёұкәНі§јТЛ«ЦШЦёұкС№БҰЈ¬№ЙКРіЦРшөНГФЈ¬·ҝКРІ»ОИЈ¬ТшРРҙыҝоҪфЛхЈ¬АП°ЩРХПы·СДЬБҰИх»ҜЈ¬¶ФДкД©іөКРФціӨҙшАҙТ»¶ЁС№БҰЎЈө«КЗІҝ·Ці§ЙМҝӘКјМбЗ°І№Мщ№әЦГЛ°Ј¬јУЙПЦХ¶ЛКРіЎУЕ»ЭІўОҙјхЙЩЈ¬Т»¶ЁіМ¶ИЙП»бҙЩҪшПъКЫЎЈ УЙУЪРРТө¶Ф2019ДкРВДЬФҙІ№МщөДөчХыУРБЛФӨЖЪЈ¬ТтҙЛ2018ДкөДіЛУГіөФцБҝС№БҰҙуЈ¬ҝНіөІ№МщЙППЮІ»ұдөДС№БҰҪПРЎЈ¬ФӨјЖҪ«РОіЙДкД©өДРВДЬФҙіЛУГіөФцБҝИИіұЎЈ 2019ДкіЛУГіөКРіЎФцЛЩФӨјЖ1.2% 2018ДкіЛУГіөКРіЎПа¶ФөНГФЈ¬ХвКЗ»щКэТтЛШәНВҘКРУ°ПмөИТтЛШөДЧЫәПУ°ПмЈ¬ЖдЦРөД2017ДкёЯ»щКэТтЛШҪ«өјЦВ2018Дк4јҫ¶ИёәФціӨ10%ТФЙПЈ¬У°ПмИ«ДкФцЛЩ3ёц°Щ·ЦөгЎЈ2017ДкіөКРёЯ»щКэТтЛШ»бФЪ2019ДкПыК§Ј¬¶Ф2019ДкПъБҝФцЛЩРЮёҙУРёДЙЖР§№ыЎЈ

ҪьјёДкВҘКРіЦРшГҝДк10¶аНтТЪЧЎХ¬ПъКЫ¶оҙшАҙөДХ®ОсјӨФцәНПЦҪрШС·ҰОКМвЈ¬өјЦВ№әіөөИҝЙСЎПы·СКЬј·С№өДФЭКұөНГФЈ¬Н¬КұөюјУЦЖФмТөФціӨөДҪб№№РФС№БҰәНҪрИЪИҘёЬёЛөДС№БҰҙшАҙөДПы·СІ»НъОКМвЈ¬ХвР©У°ПміөКРФціӨТтЛШФЪ2019ДкТІУҰёГёДЙЖЎЈ ҪьЖЪКАҪзТшРРЎўIMFј°№ъДЪИЁНю»ъ№№өД2019ДкөДЦР№ъҫӯјГ»щұҫГжөДЧЬМеФӨІвФЪ6.3%ЧуУТЈ¬ҪП18Дк3јҫ¶ИөД6.6%өДПВҪө·щ¶ИІ»ҙуЈ¬ЛыГЗУҰёГФӨІвКұҝјВЗЦРГАГіТЧТтЛШөДУ°ПмҪПРЎЎЈТтҙЛҫӯјГЖҪОИПВРРЗйҝцПВөДіөКРФціӨТІКЗПа¶ФЖҪОИЎЈҝјВЗөҪГА№ъУлЦР№ъГіТЧДҰІБДЬ№»Кж»әТ»Р©Ј¬іөКРөДФціӨУҰёГУР1.2%ФціӨөДФӨЖЪЈ¬Из№ыОҙАҙҫӯјГПВРРі¬ФӨЖЪФЩҪшТ»ІҪөчХыФцЛЩЎЈ

УЙУЪ2019ДкҙәҪЪҪПФзТтЛШЈ¬јУЦ®2018ДкөДЧӘТЖБҝҪПЙЩЈ¬2019ДкіхУҰёГИФКЗСПҫюөДёәФціӨЎЈ2018Дк№ъДЪіөКРіКПЦЗ°ёЯәуөНөДёЯ»щКэР§УҰЈ¬өюјУТ»Р©ДкДЪПВРРТтЛШЈ¬ТтҙЛ2019ДкҝЙДЬКЗЗ°өНәуОИөДЧЯКЖЎЈ ДкД©і§ЙМ°ҫ№эИҘ ө«ТІКЗ№әіөәГКұ»ъ ҪсДкіөКРЧЬМеЧЯКЖПа¶ФЖҪОИЈ¬УЙУЪ4јҫ¶ИөДі¬ёЯ»щКэЈ¬ЖуТөөДРДАпС№БҰәЬҙуЈ¬ұҫУҰФЪ3јҫ¶ИЦрІҪОИ¶ЁөДҙЩПъЈ¬ФЪ4јҫ¶ИИФФЪјУҙуЈ¬ТІРОіЙДкД©әЬәГөД№әіө»ъУцЎЈ¶шНшВзҙ«СФөД№әЦГЛ°јх°лХюІЯДҝЗ°ҝҙХвБҪёцФВКЗіцІ»АҙөДЈ¬і§јТТСҫӯҝӘКј»эј«ЧФҫИЈ¬ТтҙЛІ»ұШ№ЫНыөИҙэЈ¬СЫЗ°ҫНКЗЧоәГөД№әіөКұјдЎЈ

УЙУЪ№ъБщұкЧјөДКөК©МбФзЈ¬№ъДЪТ»Р©өШЗшөјЦВјЫёсПВРРЈ¬ҫӯПъЙММбФзЛҰіц№ъОеҝвҙжЈ¬Чјұё№ъБщіөРНЈ¬ТтҙЛ¶ФЦНПъС№ҝвКұјдҪПіӨөДіөРНөДҙЩПъБҰ¶ИҪПҙуЈ¬ХвТІКЗәЬәГөД№әіөКұ»ъЎЈөИөҪ2019ДкФӘө©әуөДҝвҙжЗеАнНкіЙәНКРіЎИИПъЈ¬іөКРјЫёсУҰёГДкіх»б»ШЙэЎЈУЙУЪ№ъБщНЖіцөДіЙұҫФцјУҪП¶аЈ¬РВЖ·ҙЩПъҪПЙЩЈ¬№ъОеіөРНөДЗА№әКЗЗ°ЖЪЕЕ·ЕЙэј¶өДіЈјыПЦПуЎЈёщҫЭҫӯСйФӨЕРЈ¬МбФз2018ДкДкөЧ№әіөКЗПы·СХЯәПАнСЎФсәГКұ»ъЎЈ ЧФЦчРВДЬФҙіЛУГіөМфХҪТАҫЙәЬҙу 2018Дк1-9ФВ·ЭЈ¬И«ЗтРВДЬФҙіЛУГіөПъБҝҙпөҪ125НтМЁЈ¬Н¬ұИФцЛЩҙпөҪ57%ЎЈЦР№ъРВДЬФҙіЛУГіөЈЁә¬ҪшҝЪЈ©18Дк1-9ФВЧЬМеПъБҝҙпөҪ62.5НтМЁЈ¬Н¬ұИФціӨ60%Ј¬КАҪз·Э¶оҙпөҪ50%ЎЈ 18Дк6ФВКЗЦР№ъРВДЬФҙіөХюІЯөчХыөДКұөгЈ¬ТтҙЛ№ъДЪ3јҫ¶ИПъБҝФціӨФЭКұ·Е»әТІКЗХюІЯУлКРіЎөДЛ«Зэ¶ҜөДР§№ыЎЈ

КАҪзРВДЬФҙКРіЎөДёсҫЦИФФЪҫзБТұд»ҜЦРЈ¬ГА№ъБмҫьөҘЖ·ПъБҝіөРНСёЛЩАӯЙэН»ЖЖФВІъ2НтМЁЈ¬ЗТ№©І»УҰЗуЎЈөјЦВГА№ъәА»ӘBј¶іөөДРВДЬФҙ»ҜАЛіұҫәХщТміЈјӨБТЈ¬НЖ¶ҜұјіЫәНұҰВн¶јФЪРВДЬФҙіөјУҙуН¶ИлЎЈ ҙУ№ъДЪКРіЎҝҙЈ¬ЦР№ъЧФЦчРВДЬФҙіөХјұИ95%Ј¬өВПөәНГАПөҪшҝЪіөХјөҪ4%ЎЈОҙАҙҝҙЈ¬ЧФЦчУләПЧКөД·Э¶оөДҙ«Нііө4Јә6Ҫб№№әНРВДЬФҙөДЧФЦчВў¶П¶јКЗШҪҙэёДЙЖөДЎЈЧФЦчЖ·ЕЖөДұИСЗөПЎўұұЖыРВДЬФҙЎўЙПЖыіЛУГіөЎўҪӯ»ҙЎўЖжИрөИ¶јМбЙэәЬҝмЎЈ ҪсДкөДЖуТөЖҪҫщУНәДТӘЗуПВҪө8%Ј¬ДҝЗ°әПЧКЖуТөҙпұкЧҙМ¬ТСҫӯҪПІоЈ¬Л«»э·ЦХюІЯПВөДәПЧКРВДЬФҙТСҫӯРоКЖҙэ·ўЈ¬ұҫЖЪ№ӨРЕІҝРВДЬФҙНЖ№гДҝВјТСҫӯУР·бМпөИ№ъјКіөЖуөДРВЖ·өЗВјЎЈ №ъјТІ№МщХюІЯөДДЬБҝГЬ¶ИМбЙэЛјВ·КЗУўГчөДЈ¬КАҪзРВДЬФҙҫәХщјӨБТЈ¬І№МщЦёұкМбЙэЛЩ¶ИІ»УҰҪөөНЈ¬І»УҰёГЕВЧЕ»рЎЈЧФЦчЖ·ЕЖРиТӘФЪөз¶ҜіөЧцЗҝөҘЖ·ПъБҝәНМбЙэІе»мҫәХщБҰөДЛ«ПЯМбЙэјУЛЩЈ¬КөПЦёЯЦКБҝФціӨЎЈ №ъБщКөК©КЗ¶ФІъТөБҙөДҝјСй ДкД©КЗКРіЎҝвҙжҙўұёЖЪЈ¬МбФзКөК©№ъБщұкЧјөДКРіЎС№БҰәЬҙуЎЈДҝЗ°ЛжЧЕ»·ұЈХюІЯөДјУСПЈ¬әЬ¶аөШЗшҪшТ»ІҪјУЛЩНЖҪш№ъБщұкЧјКөК©ҪшіМЈ¬ПлФЪ2019Дк1ФВКөК©Ј¬¶шЗТІҝ·ЦөШЗшКөК©№ъБщұкЧјЦұҪУЙэј¶өҪ№ъБщbЕЕ·ЕұкЧјЈ¬Хв¶ФЖуТөФӯјЖ»®өДІъЖ·Йэј¶ҙшАҙҪПҙуөДЧјұёЦЬЖЪөДКұјдС№БҰЎЈ №ъБщКөК©өДДС¶ИЦчТӘКЗЧјұёКұјдОКМвЈ¬З°ЖЪГчИ·өД№ъБщКөК©КЗ2020Дк7ФВөД№ъБщAЈ¬ПЦФЪІҝ·ЦөШЗшЦұҪУМбФзКөК©№ъБщBЈ¬өјЦВЖуТөөДЧјұёјЖ»®ҝмЛЩөчХыЈ¬¶шДҝЗ°өД№ъБщЕЕ·ЕөДЙПУОәЛРД№©УҰЙМИФКЗјёјТ№ъјКБгІҝјюЖуТөЈ¬ІъЖ·Йэј¶өДКұјдЖҝҫұҪПҙуЎЈ УЙУЪ№ъБщұкЧјКөК©өДІ»И·¶ЁРФТАҫЙҙжФЪЈ¬ЛдИ»ҫшҙуІҝ·ЦөШЗшЛдГ»УРДкД©ЗеҝвҙжөДОКМвЈ¬ө«ФӨјЖМбФзКөК©өШЗшөД№ъ5іөРНөНјЫЛҰ»хҪшИлБЩҪьКЎ·ЭПъКЫЈ¬ҝЙДЬСПЦШУ°ПмБЛәЬ¶аөШЗшҫӯПъЙМПъКЫҪш¶ИЈ¬ТтҙЛҫӯПъЙМДкД©ИХЧУёьОӘјиДСЎЈ УЙУЪБгІҝјюНвЧК№©ёшЖҝҫұЈ¬әЬ¶аіөЖуЕЕ¶Уұк¶ЁЙэј¶№ъБщЈ¬ДҝЗ°ҝҙ2019Дк1ФВөДіөРНЖ·ЦЦЧјұёСПЦШІ»ЧгЈ¬әЬ¶аЖуТөОЮ·ЁИ«ЖЧПө№©УҰЈ¬¶шЗТЛдИ»КэҫЭ»№РРЈ¬ө«КөјКіөКРј«ЖдөНГФЈ¬ҝвҙжөчХыөИКВПоФЪДкД©НкіЙДС¶ИҫЮҙуЎЈЖЪҙэёчөШ°ҙХХ№ъјТТӘЗуөД2019Дк7ФВКөК©Ј¬ҝЖС§°ІЕЕҪш¶ИЈ¬НЖ¶ҜІъТөУлЙз»бөДУРРтРӯН¬·ўХ№ЎЈ ЎҫГвФрЙщГчЎҝТФЙПОДХВЧӘФШЧФ»ҘБӘНшЈ¬ЧӘФШДҝөДФЪУЪҙ«өЭёь¶аРЕПўЈ¬ІўІ»ҙъұнұҫНшФЮН¬Жд№ЫөгәН¶ФЖдХжКөРФёәФрЈ»Изёејю°жИЁөҘО»»тёцИЛІ»ФёФЪұҫНш·ўІјЈ¬ЗлФЪБҪЦЬДЪАҙөз»тАҙәҜУлұҫНшБӘПөЎЈ Па№ШРЕПў

|

ИИөгЕЕРР

ИИөгЧ·ЧЩ

КэҫЭЦРРД

ЦРБӘёЦКУөг

ҝҜОпПВФШ

|