会议会展

会议会展

|

当前位置:中联钢

>> 中联钢视点

>> 正文

【市场观察】2018年春节后废钢怎么看?2018-02-09 09:13 来源:中联钢

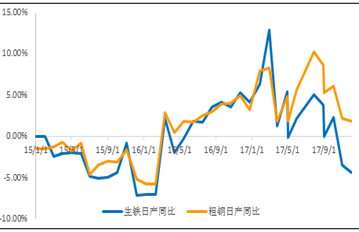

中联钢专稿:传统佳节春节即将到来,废钢市场也逐渐进入尾声,部分供货商陆续离市。华东主流钢厂前期补库节奏较快,价格持稳;华北地区尤其是河北和山西地区近期提价吸货补库,个别钢厂拉涨较为明显,年前废钢市场呈现稳中偏强态势。节后补库需求对市场支撑较强,预计重废价格有200元/吨以上的涨幅。 回顾里程碑式的2017废钢市场 回顾2017年废钢市场步步惊心,经营多年的供货商及钢厂表示感叹。一二季度中频炉地条钢出清,废钢短期严重过剩,供需错配价格一路下跌,供货商送货压车严重,苦不堪言。随着废钢价格持续走低,钢厂端逐渐重视性价比优越的废钢,用量逐渐提升,加之供货商持续亏损供货量下降,市场供需关系得到修复,废钢价值回归价格一路上扬。自6月份后废钢税票问题一直困扰供货商和钢厂,增加了成本。华北限产季后废钢整体用量并未大减,废钢吨钢消耗明显提升,个别厂综合废钢比突破35%。伴随着钢厂废钢消耗量的增加,市场提供了各种满足钢厂使用的料型,废钢加工设备破碎线、剪切机、压饼压块机订单满满,整个废钢加工行业也提高一步。 得益于供给侧改革,废钢更多的流向了合规钢企。2017年1-12月炼钢消耗废钢铁总量约14791万吨,同比增加5781万吨,增幅64.2%。全年废钢单耗177.8KG/T,同比提高66.4KG/T,废钢比为17.78%,同比提高6.6个百分点。其中,转炉废钢单耗128.2kg/T,同比提高56.1KG/T,电炉废钢单耗660.6KG/T,同比提高44.1KG/T,电炉钢比9.3%。1-12月累计生铁产量71075.9 亿吨,同比增长1.8%,累计粗钢产量83172.8亿吨,同比增长5.7%,废钢对粗钢增量贡献明显提升。 图1:生铁产量增速与粗钢产量增速

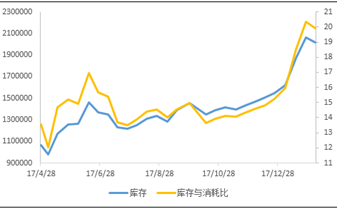

春节后废钢市场展望 节前市场最大影响因素莫过于冬储,从钢厂补库节奏来看,华东地区节奏较快,基本自11月底就开始提高库存。华北地区部分钢厂进入2月份后仍有补库需求,价格持续小幅上调。临近春节,废钢回收及加工日益减少,供货商陆续离市,到货量也并未随着提价有明显改观。截止2018年2月上旬中联钢统计全国31家大中型钢铁企业废钢库存为201.8万吨,环比上期下降4.2万吨,降幅达2.04%,同比上月下旬库存上升24.64%,大中型钢厂库存量基本维持在20天以上。临近春节,废钢供应偏紧,钢厂到货减少,部分钢厂已经开始消耗库存,春节后废钢市场有补库需求支撑。另外值得注意的是部分短流程钢厂春节期间停产检修,虽然节前仍在收购废钢,但节后开机复产后仍有补库需求。 图2、中联钢统计钢厂库存与消耗比

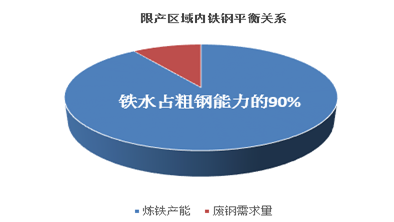

限产结束后废钢市场展望 冬季取暖季限产前市场普遍预期华北地区废钢用量将明显下降,废钢价格呈现回落。但其结果是限产区域内的钢厂明显提升了废钢的吨钢消耗比例,导致了废钢整体的需求并没有出现明显的下滑,反而对于一些堆比重高的料型用量增加,价格明显上涨。 对于限产解除后废钢需求的变比,首先要看炼铁和炼钢的平衡关系。当前综合废钢比保持在一个较高的水平,高炉限产后铁水不足,增加废钢用量可以更大的发挥转炉炼钢能力。限产解除后,高炉满负荷生产,铁水量增加后,在保持当前的吨钢废钢比例的话,部分厂的炼钢能力将不能满足。根据工信部公布的钢企整理显示,限产区域内铁水占粗钢产能的90%,排除个别停产的高炉外,整个炼钢能力依然不能满足当前的吨钢废钢消耗。 综合考虑铁矿石、焦炭与废钢价差影响,限产结束后吨钢的废钢消耗将下降,但废钢消耗的总量未必下降。钢企可以根据综合成本灵活调节废钢料型的使用,废钢料型间的价差也将收窄,尤其是破碎料价格将难再登高峰。

综合影响,节前市场即将落幕,虽然有商家仍在拉涨吸货,但供应量难有改善,目前部分钢厂已经开始消耗库存。春节后补库需求对市场支撑较强,预计重废价格有200元/吨以上的涨幅,3月中旬后市场将面临限产结束,预计废钢的整体需求依然强劲,但料型价差将收窄,利空破碎料。(原料部 刘海) 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

|