会议会展

会议会展

|

当前位置:中联钢

>> 热点推荐

>> 正文

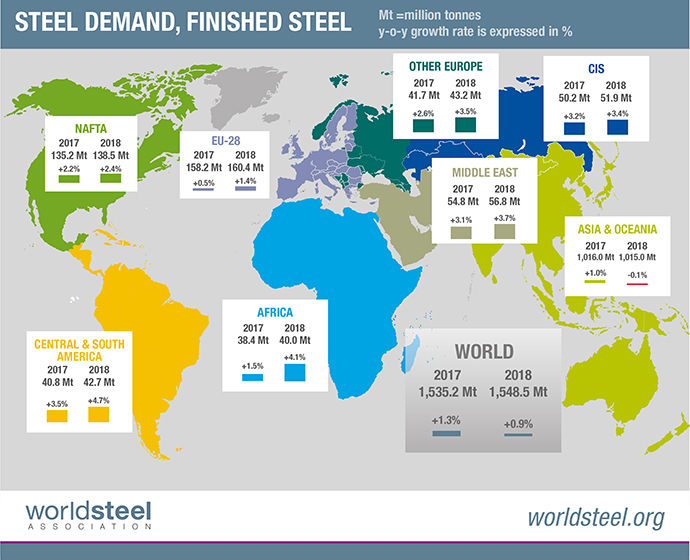

世界钢协预测钢铁需求量:2017年15.352亿吨,2018年15.485亿吨2017-04-22 05:35

【昨日要闻回顾】 动态新闻辑要 银监会发文剑指互联互保 重点盯防钢贸等行业客户! 山西一钢厂含重金属废水渗坑排放 云南一家“地条钢”厂发生事故 “黑色系”集体大反攻!铁矿石、焦炭收盘涨6%!螺纹、热卷收涨 特朗普要求调查钢铁进口 中国房价暴涨已过? 央行反洗钱出新规 央行逆回购1000亿 统计执法监督局成立:坚决维护数据真实准确 修复政治生态后:辽宁经济首季增2.4% 矿业权收益央地比例4:6 河北:要把推动北京副中心建设作为分内事 16家钢企去年净利翻番 若20%委外赎回,债券现券抛盘或1.5-2万亿 首季查获偷税案245起 世界钢铁协会发布2017年和2018年短期钢铁需求预测结果 摘要:世界钢铁协会今天发布了对2017年和2018年短期钢铁需求的预测结果。世界钢铁协会预测继2016年增长1.0%之后,2017年全球钢铁需求量将增长1.3%,达到15.352亿吨。预计2018年全球钢铁需求量将增长0.9%,达到15.485亿吨 钢铁行业复苏势头增强,地缘政治的不确定性给未来钢铁需求蒙上阴影 世界钢铁协会今天发布了对2017年和2018年短期钢铁需求的预测结果。世界钢铁协会预测继2016年增长1.0%之后,2017年全球钢铁需求量将增长1.3%,达到15.352亿吨。预计2018年全球钢铁需求量将增长0.9%,达到15.485亿吨。 在谈及钢铁需求预测结果时,世界钢铁协会市场研究委员会主席T.V.Narendran说道:“2016年,钢铁需求复苏势头高于预期,主要增长动力来自中国。我们认为,2017年和2018年钢铁需求将出现周期性上行,发达经济体将继续复苏进程,而新兴和发展中经济体将出现加速增长势头。我们预计,俄罗斯和巴西将最终走出衰退。中国占全球钢铁需求总量的45%,在经历了近年短暂上升后,预计将返回较为低缓的增长速度。因此,整体钢铁需求将继续保持温和增长势头。 全球经济开始积蓄力量,但是不确定性逐步升级 尽管全球经济衰退风险开始消退,大部分地区的经济有所改观,但是地缘政治的变化仍将引发担忧。美国政策的不确定性、英国脱欧、当前欧洲大选中民粹主义的风起云涌,以及在民族主义高涨的压力下,各国在全球化和自由贸易退却的可能性,这些因素为投资环境增加了新的不确定性。相比之下,中东和乌克兰东部地区的持续冲突风险呈现减弱态势。 在资本市场方面,美联储的加息可能性以及美元升值将可能产生全球影响,这些因素可能引发新兴经济体的资本外流,并且威胁发展中国家的公司债务,在过去数年间,发展中国家的公司债务大幅攀升。 石油及其他大宗商品 2016年,石油价格的上扬帮助稳定了石油生产国的金融状况。预计2017-18年油价将呈现适度增长,尽管近期欧佩克就削减石油产量达成一致,但却不大可能出现2010-12年间出现的高位油价。由于中国经济活跃度的增加,其他大宗商品价格也出现反弹,但预计不会出现价格进一步高涨。油价的温和上升可能刺激全球各经济体的投资活动。 汽车用钢需求增长减速,建筑用钢需求增长或将提速 在发达经济体通过消费带动经济复苏、油价走低以及多国政府出台支持汽车采购的刺激政策背景下,汽车行业在主要用钢行业中名列前茅,不过,这种情况可能会达到峰顶。 建筑施工和基础设施行业占全球钢铁消费量的50%,在发展中经济体和发达经济体之间呈现截然不同的态势。在城镇化进程的带动下,该行业已经成为发展中经济体钢铁需求的主要推动力之一;但在发达经济体,该行业自从2008年金融危机以来却发展平缓。随着欧盟经济状况的改善和建筑业的复苏,以及美国潜在基础设施改造项目的出现,这种情况似乎将有所改变。 如果笼罩全球经济的不确定性得到遏制,机械行业或将从投资活动的提振中受益。另一方面,由于全球造船产能过剩,造船行业的不景气预计将持续一段时间。 中国经济增速放缓 2016年上半年,中国经济的结构调整和改革日程仍在继续,其间中国政府发布了微型刺激措施,旨在降低中国经济的放缓速度。这带来了基础设施投资和住房市场的短期繁荣,并且因此刺激了对钢铁和其他大宗商品的需求,中国的钢铁需求在2016年增长了1.3%。2017年初,中国经济预期表现平稳,钢铁需求继续保持强劲。尽管如此,随着中国政府试图再次收紧房地产政策,中国经济预计将逐渐减速。 预计在2017年,中国的钢铁需求将保持平稳,但将于2018年下降2%。 发达国家 据预计,在2017-18年间,美国将继续引领发达国家的经济增长,主要得益于美国强大的经济基础、新近宣布的财政刺激政策以及基础设施支出的不断增加。不过,尽管油价出现复苏,但是由于页岩油生产企业效率的提高,对油气行业的投资回弹空间较为有限。 欧盟经济的复苏越发坚实,取得了许多积极进展。预计欧元区的货币政策仍将沿着当前的轨迹运行,至少在2017年仍将如此,同时预计财政紧缩政策将不会继续加强,通货紧缩风险已经渐行渐远。在政治稳定的前提下,预计投资活动将会增加并且进一步推动复苏。受益于全球经济的改善和日元走低,预计日本的钢铁需求将出现稳步复苏。 发达经济体的钢铁需求将在2017年增长0.7%,在2018年增长1.2%。 发展中国家 在经历了经济结构性问题和大宗商品价格下跌之后,俄罗斯和巴西两国经济开始趋于稳定,预计将于2017年保持适度增长。随着结构改革效果日显,俄罗斯的经济增速将于2018年提高。在经历了废钞令冲击之后,预计印度经济将恢复增长,但是基础略显薄弱。预计东盟各国将于2017-18年间呈现坚实的经济增长。不过,由于美国加息和美元升值,该地区仍将受到货币波动的影响。 新兴经济体和发展中经济体(中国除外)的钢铁需求占全球需求总量的30%,预计将于2017年增长4.0%,2018年增长4.9%。

宏观政策 热点关注 走进市场 铁矿石 钢材 行情快递 独家观点

【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。 相关信息

|

图片新闻

热点排行

宏观数据

|