【市场分析】废钢市场区域走势分化明显

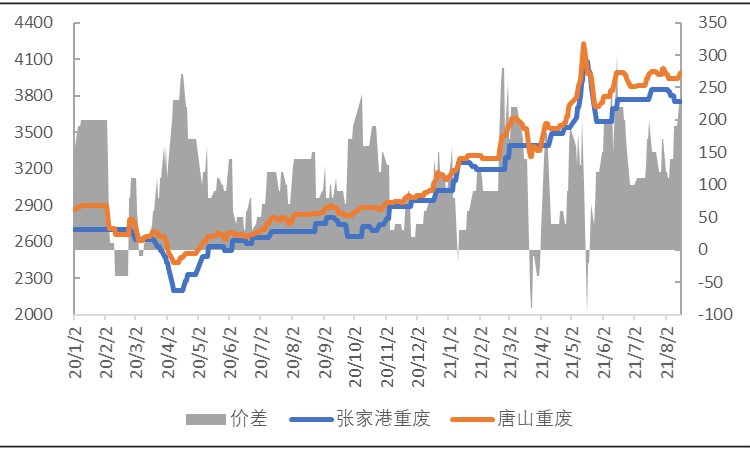

图1:废钢市场价格走势图

一、供应方面:持续偏紧

近期受公共卫生事件影响,部分钢厂对进厂车辆要求依然严格,部分地区废钢市场资源跨区域流通受限。目前虽已经立秋,但高温天气仍然较多,废钢毛料采购仍然较困难。而且废钢场地多持谨慎态度,为规避风险,场内库存多处于偏低水平,近期废钢市场供给资源偏紧格局难以改善。

二、需求方面:钢厂废钢需求偏弱

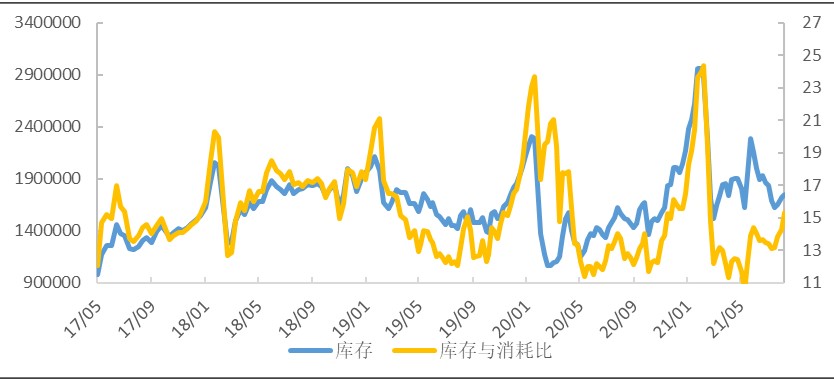

根据我网调研统计,截止2021年8月13日31家大中型钢厂废钢库存为174.52万吨,较上周上升2.27万吨涨幅1.32%较上月同期上升5.63万吨涨幅3.34%。平均可用天数14.32天,较上周增加1.24天,较上月同期增加3.63天。日耗在11.40万吨,较上周减少0.68万吨,较上月同期减少1.47万吨。受前期钢厂跌价影响,废钢供货商出货意愿较高,钢厂到货情况不一。目前在淡季效应和压产的影响下,钢厂废钢用量下降。再加上近日铁矿石下跌幅度较大,铁水成本低于废钢价格,废钢性价比减弱,部分钢厂减少废钢添加比例,对废钢需求有所减弱。

图2:钢厂库存变化及消耗情况

三、电炉厂方面:压产限电影响下,电炉产能利用率难有提升

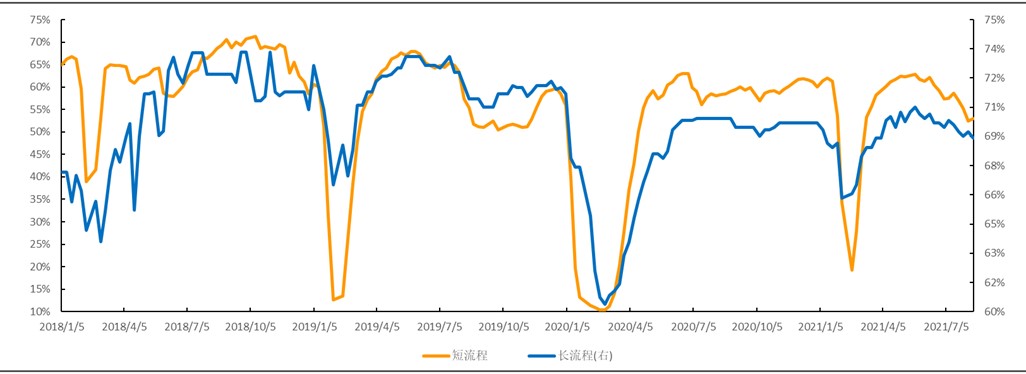

根据调研统计,全国电炉个数开工率较上周五下降1.92个百分点至66.67%,电炉产能利用率上升0.14个百分点至59.50%。56家短流程钢厂电炉个数开工率环比上周五下降3.13个百分点至68.75%,产能利用率上升0.48个百分点至52.94%。

图3:电炉产能利用率

目前各地区生产情况有所分化,华南和华中地区限电影响仍在,电炉开工率和产能利用率均下降,而西南地区限电基本结束,电炉钢厂恢复生产,带动本地产能利用率回升。另外,现在仍是高温天气,后期电力供应能否缓解暂未可知,电炉产能利用率难有明显提升,对废钢需求偏弱。

四、螺废差:处于较高水平

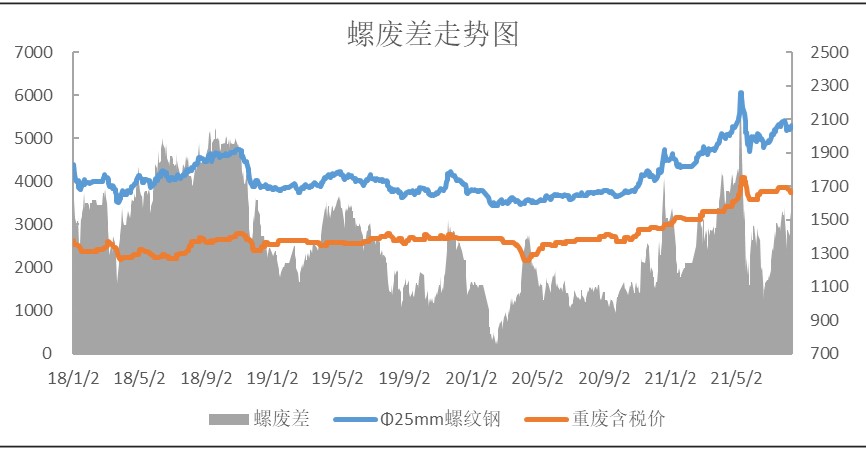

近期成材走势震荡反复,但整体上要强于原料端。以华东地区为例,华东地区螺纹价格在5170-5300元/吨之间波动,沙钢6mm重废到厂价自月初的3850元/吨回落至3750元/吨,螺废价差在1400-1500元/吨,处于螺废价差波动区间的中等偏上水平,对废钢价格有一定支撑。

图4:螺废差走势图

综合来看,近期铁矿石价格持续下跌,添加废钢的经济效益不及铁水成本,钢厂用废积极性有所下降。而且在压产政策的影响下,后期废钢需求仍有下降可能。不过目前废钢市场供给资源持续偏紧,钢厂到货量有下降趋势。而且近期成材端要强于原料端,钢厂利润空间较高,对废钢价格均有一定支撑。在多重因素的影响下,短期废钢市场大幅波动的可能性较小。预计近期废钢市场稳中调整运行,各区域走势继续分化。

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。