11.30中国联合钢铁网日报&Cutseel Daily

——---财经要闻---——

【国际要闻】

1、德国联邦经济和能源部长彼得·阿尔特迈尔警告,如果新冠感染率得不到有效控制,德国“部分封城”举措可能延长至明年早春。

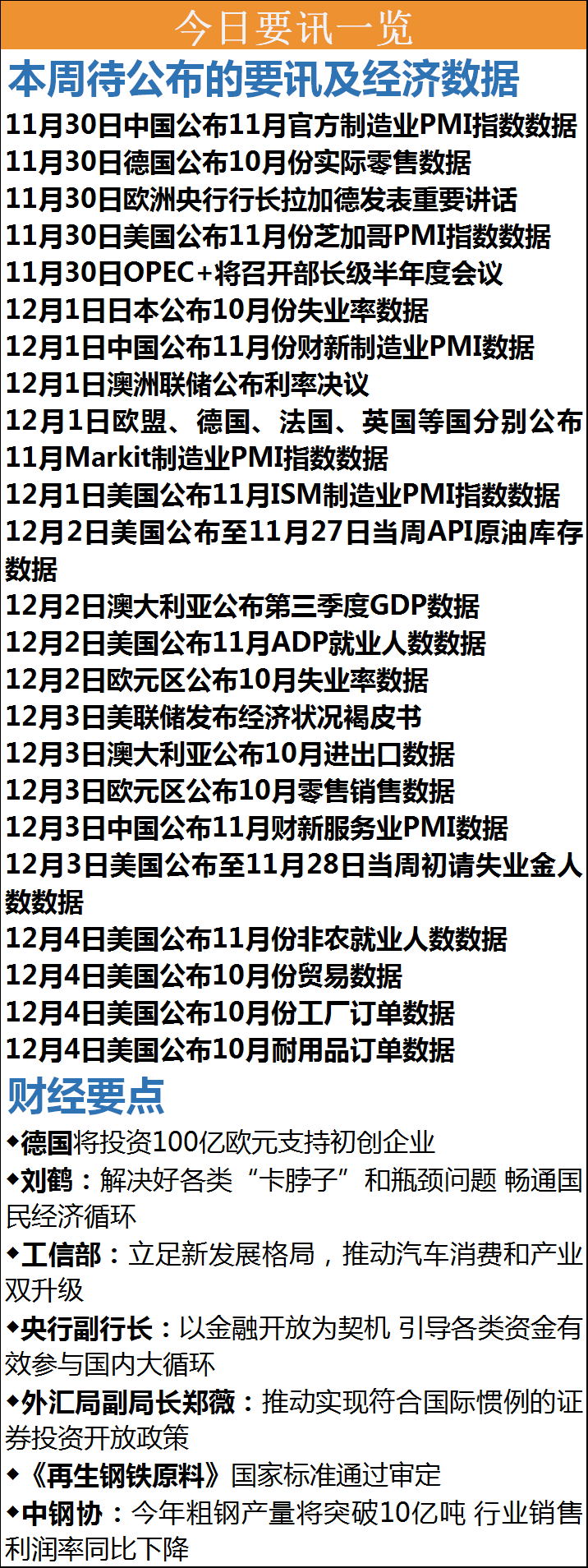

2、德国联邦外贸与投资署网站发布消息称,根据2021年政府预算方案,政府将通过德国发展银行、德国复兴信贷银行等渠道为初创企业提供24亿欧元资金支持。2021年至2030年,德国政府计划为初创企业累计提供100亿欧元资金支持,并有望由此吸引200亿欧元私人风险投资。

3、印度中央统计局公布的数据显示,今年第三季度印度经济同比下滑7.5%。这是印度经济连续第二个季度负增长。

4、英国央行首席经济学家霍尔丹:由于今年提供了大量的政策刺激,新冠肺炎疫苗有望使得经济前景在一段时间内更加均衡。随着明年经济复苏进度的加快,各国央行明年仍将需要专注于维持物价在中长期内保持稳定。

5、德国财长肖尔茨:德国2020年债务占GDP比重将不会超过71%。将延长对企业的疫情资金援助。将对在12月关闭的企业提供援助,最高将达到该企业2019年营收水平的75%。在刺激计划的设计中,将对经济带来支持,直至2021年夏季。

【国内要闻】

1、国务院副总理刘鹤表示,构建新发展格局的根本要求,就是要提升供给体系的创新力和关联性,解决好各类“卡脖子”和瓶颈问题,畅通国民经济循环。这就要坚持深化供给侧结构性改革,以创新驱动、高质量供给引领和创造新需求;坚持扩大内需这个战略基点,形成强大国内市场;坚持深化改革和扩大开放,破除制约国内大循环和国内国际双循环畅通的制度、观念和利益障碍,构建高水平社会主义市场经济体制。

2、工信部装备工业一司司长罗俊杰:下一步,我们将认真贯彻落实党中央、国务院的决策部署,立足以国内大循环为主体、国内国际双循环相互促进的新发展格局,提升创新能力,完善政策措施,努力推动汽车消费和产业的双升级。

3、中国人民银行副行长刘桂平表示,以金融开放为契机,构建更加完善的金融市场体系、产品体系、机构体系、基础设施体系,可更好发挥金融的定价功能、风险分散功能和服务功能,利用市场化的激励约束机制,推进供给侧结构性改革,引导各类资金有效参与国内大循环。

4、国家外汇管理局副局长郑薇在2020中国金融学会学术年会暨中国金融论坛年会上表示,加快提升金融市场国际化水平,推动实现符合国际惯例的证券投资开放政策,常态化地发放QDII额度,实施“跨境理财通”试点,整合金融市场开放渠道。中长期来看,在符合“三反”的前提下,除少数涉及国家安全及高风险领域的交易外,实现跨境资本双向流动的基本自由,建立健全个人跨境资本交易的管理制度,满足个人对外投资和用汇的合理需求。

5、《再生钢铁原料》国家标准通过审定,该标准有望于2020年年底发布。据《再生钢铁原料》国家标准编制组介绍,再生钢铁原料是废钢铁经过分类回收及加工处理,可以作为铁素资源直接入炉使用的炉料产品。与使用铁矿石相比,用再生钢铁原料炼钢可以大幅度降低污染物排放。因此,再生钢铁原料不仅是一种可再生资源,而且是唯一可以替代铁矿石的铁素资,是钢铁工业实现绿色发展的一种重要原料。

6、银保监会副主席曹宇表示,要处理好加强监管与支持创新的关系。始终将是否有利于支持实体经济、是否有利于防范金融风险、是否有利于保护消费者合法权益这“三个有利于”原则,作为衡量金融创新合理性的基本标准,坚决打击偏离实体经济需求、危害金融稳定、侵害消费者权益的“伪创新”“乱创新”行为。

7、证券会副主席阎庆民表示,健全常态化退市机制,实现“退得下”“退得稳”。上市公司有进有出、优胜劣汰,才能“流水不腐、户枢不蠹”;“只进不出”将扭曲市场估值体系,导致逆向选择、劣币驱逐良币。提高我国退市机制的适应性,也要通过重组一批、重整一批、退市一批,拓宽多元化退出渠道。同时,对于严重财务造假的“害群之马”、丧失持续经营能力的“空壳僵尸”,增强退市刚性,决不允许“久拖不退”。落实新《证券法》,推动投保机构代表人诉讼制度尽快通过典型个案落地,实现市场出清与保护投资者的双重目标。

8、中国金融期货交易所党委委员、副总经理李海超表示,围绕“十四五”时期资本市场重点工作,积极稳妥推进股指类、利率类、汇率类期货、期权新产品供给,努力建立健全与我国经济地位相适应、与金融市场发展进程相匹配、与资本市场改革需要相配套的国内风险管理供需市场。

9、中国钢铁工业协会副会长兼秘书长屈秀丽介绍,从生产形势来看,1至10月份铁、钢材产量均实现同比增长,产业整体形势较好,中国钢铁工业协会测算今年粗钢产量可突破10亿吨,较去年增长幅度大概为5%。今年钢铁企业整体效益同比下降,行业平均销售利润率仅4.1%,同比下降,低于统计局公布的全国工业企业平均利润率。

10、国家统计局发布的数据显示:1—10月份,我国规模以上工业企业实现利润50124.2亿元,同比增长0.7%,累计利润同比增速年内首次由负转正。随着市场供需关系日益改善,产业循环逐步畅通,工业企业生产经营持续好转,盈利恢复态势进一步巩固。

11、财政部政府和社会资本合作(PPP)中心公布的数据显示,截至10月末,今年以来,新入库项目投资额14635亿元,同比下降22.2%;净入库项目投资额8361亿元,同比下降17.2%。10月,新入库项目投资额1090亿元,环比上升4.7%,同比下降38.5%;净入库项目投资额639亿元,环比上升34.4%,同比下降33.4%;签约落地项目投资额726亿元,环比下降65.3%,同比下降46.2%;开工建设项目投资额1543亿元,环比上升43.9%,同比上升734.5%。

12、国家外汇管理局相关负责人透露,近期将分别扩大上海、北京和深圳三地合格境内有限合伙(QDLP)/投资企业(QDIE)试点规模,进一步满足境内投资者全球配置资产的需求。同时,还将稳步扩大QDLP试点区域,拟新增海南自由贸易港和重庆市开展QDLP试点,更好支持海南自由贸易港建设和成渝经济圈发展。

13、中国钢铁工业协会副会长骆铁军认为,推进我国钢铁行业实现绿色发展,要重点关注以下几个方面:绿色发展是高质量发展的必要条件;绿色发展要保证区域内环境可承受;绿色发展要实现钢厂内外超低排放;绿色发展需循序渐进地发展电炉钢;绿色发展要实现碳减排;绿色发展的检验标准是人民群众的获得感。

14、根据中国人民大学中国就业研究所与智联招聘联合发布的《中国就业市场景气指数报告》显示,2020年三季度CIER指数为1.89,高于一季度的1.43和二季度的1.35,回升明显。同比变化方面,受国内经济恢复的影响,招聘需求人数有所增长,但增幅相对较小,三季度CIER指数为1.89,略低于去年同期的1.92。

15、中国宏观经济论坛(CMF)发布了《CMF中国宏观经济分析与预测报告(2020-2021)》(下称《报告》),预计2021年第1季度中国GDP增速将达到11.4%,到第4季度将下滑到5.4%。同时,供需两端将进一步修复,并开始趋于平衡。

——--国内钢铁要闻追踪--——

【中联钢调研】

【中联钢:全国高炉开工率】本周(11月27日)中联钢调研统计全国高炉开工率下降。全国高炉个数开工率为74.29%,环比下降0.44%,同比下降3.15%;高炉容积开工率为83.52%,环比下降0.01%,同比下降1.88 %。(黄真锋:手机与微信同号 13681170848 )

【中联钢:全国电炉开工率】本周(11月27日)中联钢调研统计全国电炉开工样本钢铁企业91家,其中长流程钢厂35家,短流程56家,电炉开工率继续小幅上升。本周全国电炉个数开工率较上周五上升1.28个百分点至67.31%,电炉产能利用率上升0.51个百分点至64.60%。56家短流程钢厂电炉个数开工率环比上周上升2.08个百分点至68.75%,产能利用率上升0.87个百分点至61.03%。(史李阳:手机与微信同号18801009067)

【钢厂要闻】

宝钢股份炼钢厂这项工艺技术取得重大突破

今年以来,宝钢股份炼钢厂通过全面对标找差,不断突破自我,在更高层次上提升目标定位,确定奋斗方向,充分调动员工的积极性、主动性、创造性,经系统研究和持续攻关,9月份二炼钢转炉终点碳氧积0.00143,较去年月均水平提升26.67%,转炉停吹氧含量和终点碳氧积均创历史最好水平。

首钢水钢阳光购销超额完成月度任务

10月份,水钢阳光购销竞拍在线交易完成计划的192%,超额完成目标任务,在首钢外埠企业中保持竞拍第一名的好成绩。

北营炼铁厂前10个月降本显著

今年以来,北营炼铁厂把降本增效工作重心放在提高产能、优化指标、强化管理、对标挖潜、节能减排工作上,推动了降本增效工作向纵深发展,前10个月,该厂降成本2.82亿元。

河钢集团2.6万余吨钢材直供北京城市副中心三大新地标

日前,集团4000吨高强钢筋发往北京城市副中心剧院、图书馆、博物馆三大建筑及共享配套设施项目。目前,集团已获得2.6万余吨钢材订单,将再为国家重点工程建设提供钢铁支撑。

【股东风采】

太钢绿色矿山建设成效显著 四座矿山入选省年度绿色矿山名录

近日,太钢矿业系统在生态环保绿色矿山建设上接连传来喜讯,继太钢岚县矿业公司2019年入选国家级绿色矿山后,太钢代县矿业公司、太钢鑫磊公司、尖山铁矿、东山矿全部通过省自然资源厅组织的现场审核成功入选山西省2020年度绿色矿山创建名录。

首钢通钢协同发力降能耗

第三季度,首钢通钢公司围绕工艺管理、生产管理的关键点,坚持点线协同发力,能源挖潜取得较好效果。据统计,该公司第三季度吨钢电耗较目标降低7.26千瓦时,综合能耗、发电量、高炉燃料比、转炉煤气回收均在超计划轨道上运行;10月份,月发电量创出历史新高,比原来发电量提高377.05万千瓦时。

鞍钢船用VL4-4MOD低温钢全球首发

昨日,从鞍钢集团钢铁研究院获悉,由该院研发、鞍钢股份中厚板事业部批量生产的LPG运输船用VL4-4MOD低温钢实现全球首发。该产品的问世,标志着鞍钢船板在耐低温性、产品厚度和强度方面都突破极限,畅用全球。

——--国际钢铁要闻追踪--——

美国粗钢产量环比增长0.1%

据外媒报道,美国钢铁协会(American Iron and Steel Institute, AISI)最新数据显示,截至11月21日当周,美国钢铁产能利用率恢复至71.5%。在此期间,美国粗钢产量158万吨,环比增长0.1%,同比下降13.2%。全美本年度截至11月21日的粗钢总产量为7050万吨,同比下降18.6%。

——--中国联合钢铁网每日视点--——

—-钢材市场-—

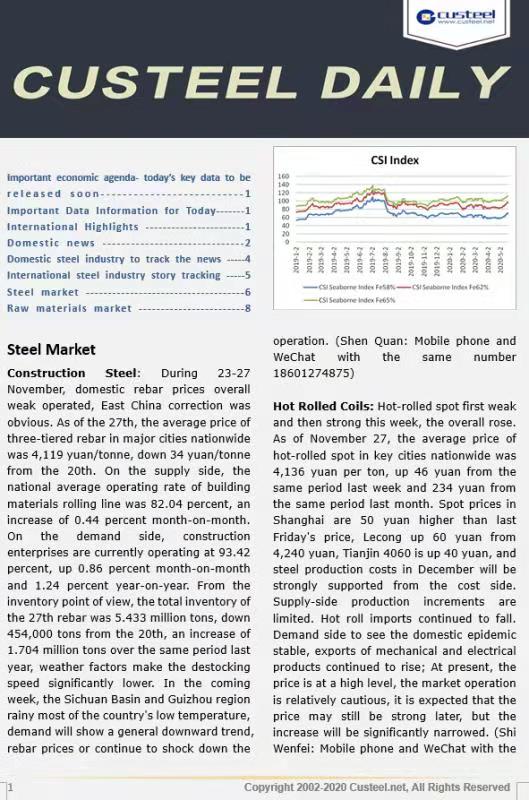

【建筑钢材】11月23日-29日国内线螺价格整体弱势运行,华东地区回调明显。截至27日,全国主要城市三级螺纹钢均价4119元/吨,较20日跌34元/吨。供给侧方面,全国建材轧线平均开工率82.04%,环比增加0.44%。需求侧方面,目前建筑施工企业开工率93.42%,环比上升0.86%,同比上升1.24%。从库存方面看,27日线螺库存合计543.3万吨,较20日降45.4万吨,较去年同期增170.4万吨,天气因素令去库存速度明显回落。未来一周四川盆地及贵州地区多雨全国大部地区气温偏低,需求将整体呈现回落态势,线螺价格或继续震荡回落运行。(沈全:手机与微信同号18601274875)

【热轧卷板】11月23日-29日热轧现货先弱后强,总体上涨。截止11月27日热轧现货全国重点城市均价价格4136元/吨 较上周同期涨46元,比上月同期上涨234元。现货价格上海报价4210元比上周五涨50元;乐从报价4240涨60元;天津4060涨40元;从成本端来看12月份钢材生产成本将会有力的支撑。 供应端产量增量有限。热卷进口继续回落。 需求端来看国内疫情稳定,出口机电产品持续提升;国内消费在政策加持下继续走高。目前来看价格处于高位,市场操作相对谨慎,预计后期价格仍可能偏强运行,但涨幅将明显收窄。(史文飞:手机与微信同号13701002840)

【冷轧卷板】11月23日-29日冷轧市场价格宽幅上涨,国内重点城市冷轧板日均价5135元/吨,周比上涨54元/吨,月环比上涨327元/吨。其中上海地区市场价格鞍钢1.0冷卷5230元/吨,周涨幅10元/吨;天津天铁1.0冷卷4880元/吨,周涨幅80元/吨;乐从柳钢1.0冷卷5130元/吨,周涨幅100元/吨。

冷热产品差价在1020元/吨左右,周比收窄40元/吨。当前钢厂11月份C料结算价格4010价格之间,周比涨50元/吨。供应方面:全国主要样本仓库中,其中,华南、华东、西北地区小幅下降,华中地区基本持平,华中、华北、东北地区微增。主流钢厂接单饱满,部分甚至有出现限量拿货。钢厂挺价,市场总体成本支撑较强。从市场了解市场库存出现区域性增长,集中到货的商家有存在优惠暗降操作,而市场缺货的基于成本多报高价,市场心态不一,部分存在恐高情绪,商家多谨慎调整。预计,下周小幅震荡调运行。(王晓娇:手机与微信同号15200017833)

【涂镀】11月23日-29日全国涂镀板材市场价格继续上涨,主要城市1.0mm无花镀锌板均价5251元(吨价,下同),周环比涨44元;主要城市0.3mm镀锌板均价4971元,周环比涨21元;主要城市0.47mm彩涂板均价5976元,周环比涨12元。部分黑色系期货主力合约再创年内新高,涂镀板材维持上涨行情,周中涨势暂缓,随着期货走高,最后一天再次出现较大涨幅。继续缺货支撑价格上行,但由于持续走高引发恐高情绪,加之临近月底资金压力增加,中间个别地区偶有小幅回调,但整体上涨趋势不改。进入到12月份,缺货局面不改,但需求将逐渐转弱,涂镀板材上面临压力,下有成本支撑,价格涨跌空间有限。预计下周以小幅震荡行情为主。(刘东旭:手机与微信同号13146868552)

【中厚板】11月23日--26日,全国中板市场价格小幅攀升。全国26个城市20mm规格中板均价4023元/吨,环比上周涨22元/吨。临近月底,商家对银十的预期彻底落空,心态比较悲观,操作方面是积极促成交的表现。库存有少量的消化,临近月底,期货行情震荡加剧,限于几个下游消费行业的欠佳表现,中板跟涨热轧比较吃力。钢材外围和国内基本面暂无重大空头、多头刺激,短期内价格大幅涨跌空间仍旧不大。(裴菲:手机与微信同号13466695759)

【硅钢】11月23日-29日硅钢市场延续暴涨行情。无取向均价6250元/吨,较上周五涨400,较上月同期涨700元/吨;取向硅钢均价13400元/吨,较上周五持稳,较上月同期持稳。具体来看周初,无取向硅钢市场价格继续上涨,由于11月份期货价格高,部分贸易商减少了订货量,以及个别钢厂11月份检修影响了部分产量,导致市场现货资源量极其紧缺,大部分贸易商都处于低库存或是无库存状态。主流钢厂目前接单火爆,部分钢厂减少了订货优惠之后仍超接订单,这将支撑无取向硅钢价格居高不下。临近周末,无取向硅钢市场价格涨势持续,市场现货资源基本无货,目前主流钢厂800牌号报价在6200-6250元/吨左右,但实际成交少。商家表示当前报价虚高,目前商家订货成本在5950元/吨左右,且订货困难。钢厂目前接单火爆,部分超接至明年1月份。所以预计下周无取向硅钢价格或将继续拉涨。(常波:手机与微信同号13661363643)

【无缝管及管坯】12月份无缝管市场供应量受管厂亏损影响有下降的可能,管厂开工率下降,国内外疫情形势严峻,无缝管出口减少,致使国内无缝管资源量上升,总体供需矛盾更加严峻。不过原材料管坯市场12月份的售价仍较高位,或被动推涨无缝管的市场售价。

需求:12月份国内无缝管市场整体需求难言乐观,国外疫情影响原油天然气市场售价的疲软,以及石油用管的需求下降,致使无缝管出口量减少,12月份华北地区基建建设几乎进入停滞状态,南方市场因进入冬季工程量也有明显的萎缩。无缝管市场需求很难释放。

总结:12月份无缝管供需矛盾依然严峻,无缝管市场价格受成本推动仍有涨价的可能。但下游需求不乐观,被迫推涨的无缝管售价很难持续。预计12月无缝管市场或保持前高后低的态势,临近月末或因年底还贷压力影响有下调售价回笼资金的可能。(李卫卫:手机与微信同号13366262119)

【不锈钢】11月23日-29日不锈钢现货价格弱稳运行,截止11月27日收稿,无锡市场304冷轧资源报价在13000元/吨,环比上周持稳,佛山市场304冷轧资源报价在12900元/吨,环比上周持稳。本周主导钢厂指导价稳中趋弱,青山盘价方面,11月25日甬金316L冷轧12月期货销售指导价毛基19100元/吨报量待批,现货销售指导价毛基19100元/吨。较上次报价持平;期货及原料方面,镍价期货走涨,不锈卷板现货市场则表面企稳依旧,不过暗盘仍有低价走货,市场内商家操作不一,分化较为明显,整卷惜售与抛售或有共存。预计下周,正值月末,不论镍价期货盘面如何涨跌上下,市场仍然是部分资源出现僵持局面与部分资源低价急于出货并存,商家们操作灵活,不同系别走势略有不同,整体窄幅调整为主。(张立磊:手机与微信同号13663250926)

—-原料市场-—

【进口矿】11月23日-29日进口铁矿石市场稳中波动为主,整体价格重心略有走高。周初,受期货价格走低以及钢材市场整体偏弱的影响,整体市场心态较弱,商家挺价意愿不强,以出货为主,价格下降5-10元/吨;此后,随着期货价格稳中走强,带动了现货的稳定,价格稳中小涨,部分钢厂开始考虑冬储补货,钢厂询盘较为积极,市场交投情绪有所好转。成交品种主要集中在主流粉矿,特别是PB粉成交活跃;球团因限产影响也较为活跃,块矿的成交也有不俗表现。截止11月26日,中国联合钢铁网现货价格指数,即CSI指数,62%远期现货指数收于129.5美元/吨,较上周上涨2美元/吨;CSI 62%港口现货指数收于898元/吨,较上周上涨6元/吨。目前天气转冷,对下游预期偏弱,或将影响钢材的走势,在一定程度上对矿价形成抑制,预计短期内进口铁矿石震荡偏弱运行。(柳丹阳:手机与微信同号15901008840)

【国产矿】11月23日-29日,国内市场铁精粉价格普涨,涨速加快,有加速赶顶的趋势。河北邯邢局精粉价格涨27元;遵化、迁西铁精粉价格涨23元,迁安涨26元,涞源涨20元;辽宁鞍山精粉涨15元,辽阳涨30元,本溪涨40元,抚顺涨24元,北票涨10元,朝阳涨15元,建平涨17元。山东莱芜涨27元,淄博涨30元,临沂涨23元;江苏徐州涨35元;安徽霍邱涨20元,繁昌、庐江涨5元;福建龙岩涨30元;吉林通化精粉价格涨30元;山西代县、灵丘涨10元,繁峙涨30元。球团方面,河北迁安、承德、秦皇岛球团价格涨40元,山东淄博精粉涨15元。钢厂方面,吉林通钢精粉采购价涨30元;辽宁本钢、新抚钢涨30元,鞍山宝德精粉采购价涨20元;安徽芜湖新兴价格涨23元;福建三钢涨30元。河北南部钢厂邯钢、邢钢涨27元,河北北部钢厂唐山建龙、宝泰精粉涨20元,唐山港陆、天柱、燕钢价格涨30元,津西、迁安轧一精粉价格涨45元。本周钢厂需求一般,多以按需采购为主,采购不是很积极。预计下周精粉价格将追随本周外矿价格上涨10-20元。(诸葛毅:手机与微信同号17710186340)

【焦炭】11月23日-29日焦炭涨后持稳运行。目前山西准一级出厂含税2050-2100元/吨,唐山准一级到厂2200-2220元/吨。较去年同期上涨400元/吨。本周河北及河南地区有产能淘汰,当地供应呈减缩趋势,新增焦炉较少,投产有限。钢厂错峰生产限产力度有限,采购正常略有补库,需求稳定,价格涨后持稳。

供给:焦化厂利润相对较高,除个别地区环保限产错峰生产外,其他均维持正常生产。月初山西除去产能影响外,环保错峰生产导致山西地区开工回落;华东地区开工正常,中南地区环保限产略宽松焦企生产有所释放。焦企开工整体持续略增。本周焦化厂平均开工80.14%较上周增长0.52%。

需求:11月中旬,重点统计钢铁企业本旬平均粗钢日产211.34万吨,环比下降1.53%、同比增长5.87%;生铁186.87万吨,环比下降2.05%、同比增长3.94%。从旬度环比来看,受环保限产的影响,产量有所下降,但仍高于去年同比水平。

国内高炉受环保影响略有限产,并未有大面积减产,对焦炭仍有一定需求。本周钢厂焦炭可用天数12.92天,较上周增加0.12天。

利润:焦炭销售价格持稳,主焦煤价格稳中上探,生产成本稍稳。化产价格涨跌各现,整体回收略有增加。目前国内样本焦化厂平均利润523元/吨左右,较上周增加5元/吨左右。山西地区利润550元/吨左右。

库存:焦企库存维持低位水平。本周中联钢统计100家样本焦企焦炭库存22万吨,较上周略增2万吨。钢厂焦炭采购积极,焦炭库存有所增加,可用天数略增。本周国内65家样本钢厂焦炭库存460.28万吨,环比增加0.46万吨;库存可用12.92天,较上周增长0.12天。港口现货资源偏紧,实际成交情况一般。焦炭港口库存236万吨,较上周略降1万吨。

下周预测:环保限产略显宽松,焦企整体开工略有回升;焦化去产能仍继续进行,山西、河北及河南仍有淘汰任务,供应紧张局面难有缓解;新增产能释放有限,供应处于短缺状态。钢厂高炉开工,对焦炭需求有所支撑;受运输等原因,钢厂仍有计划补库,增加库存。由于近期钢厂焦炭库存有所增加,心态上不接受涨价。综上所述,下周焦炭供需格局难改,价格仍较坚挺。继续关注去产能力度及钢厂焦炭库存变化情况。(刘凤霞:手机与微信同号15010177915)

【焦煤】11月23日-29日国内炼焦煤价格稳中探涨,主要是供应紧张支撑。主产地安全检查和环保限产执行力度加强,部分煤矿年底任务完成,以安全生产为主,焦煤供应有所减少。煤企出货较好,厂内库存处低位水平。山西临汾安泽低硫主焦煤上调50元/吨至出厂价1520元/吨,柳林低硫主焦煤1400元/吨持稳。低硫主焦煤等优质煤种供应紧张,库存低位,订单较多,后期仍有上涨预期。配焦煤种近期出货尚可,个别地区低硫贫瘦煤库存低,市场成交顺畅,个别地区气煤等煤种资源偏紧,后期或有上调预期。

下周预判:后期安检力度仍较大,煤矿多以保安全为主,煤矿产量仍将减缩;进口煤方面,进口量整体萎缩;整体供应偏紧张。需求方面:焦企在利润高企支撑下维持高位开工,对焦煤采购积极性较高;短期炼焦煤需求尚可,支撑炼焦煤价格坚挺。下周炼焦煤价格价格仍保持坚挺运行,不排除个别煤种因资源紧张而继续上涨的可能。(刘凤霞:手机与微信同号15010177915)

【钢坯】11月23日-29日国内钢坯市价先抑后扬,成交表现亦如此。影响本周走势的主因为:不利因素:一、期货跳水后多数时间呈现低开低走局面,整体交易气氛较弱;二、下游轧钢企业虽恢复生产,但多以消化厂内库存为主。利好因素:因目前钢坯供应缺口依旧凸显,底部支撑较强,加之本周厂库+社库降幅明显。

数据方面:供需方面:据统计当前唐山地区钢坯日投放量在4.29W吨,周比降0.04万吨。下游日均需求量恢复至10.38万吨,较上周增加8.33万吨。调研周期内唐山大部分轧钢企业恢复生产,对坯需求量明显增加,这使得供应缺口进一步加大。库存方面:本周全国四大主流城市钢坯库存为55.35万吨周比降15.26万吨;其中唐山地区钢坯库存21.33万吨周比降6.16万吨,江阴港库存为32.8万吨周比降9万吨。而下游轧钢企业厂内钢坯库存方面46.24万吨,周比减少11.88万吨,下游需求增加,带动库存降速加快。成本方面:目前唐山地区样本钢厂铁水不含税成本为2430-2550元/吨,与当前普方坯价格3620元/吨相比,钢厂毛利润约290-480 元/吨,周比降20元/吨。

总结:利多因素:1、唐山地区及周边长流程钢企产能置换或退出的工作仍在进行,后期钢坯供应仍有进一步减少的预期。2、短期空气质量仍可,暂无环保预警文件,下游或继续维持高开工。3、供应缺口明显,降库趋势将持续。利空因素:1、12月为本年度最后一个月,还贷压力加大,后期商家出货回笼资金局面多明显。2、天气越来越冷,终端需求或进一步减少,整体销售压力逐渐增加。短期钢坯基本面支撑仍强,价格存上行动力,但仍需考虑到一旦期货盘面趋弱调整,在淡季需求偏弱,下游环保停产等因素影响下,钢坯冲高或乏力,或将呈现弱调格局。(邱磊:手机与微信同号13582548705)

【废钢】11月23日-29日废钢市场涨跌互现。周初成材走势偏弱下行,广东、广西地区多趁势打压废钢价格,出现单日内两次下调的情况,累跌40-50元/吨。北方地区受雨雪天气的影响,废钢运输受限,市场上流通资源明显减少,钢厂到货量整体有所下滑,部分钢厂为吸引货源小幅上调。但是受钢坯下跌影响,华北地区部分钢厂下调废钢价格,主流跌幅多在20-50元/吨之间。而华东地区表现偏强,周初日照钢铁上调50-60元/吨,周四沙钢上调50元/吨,周边部分钢厂跟涨20-60元/吨不等。目前华东地区市场重废不含税2430-2600元/吨,唐山地区主流重A2810-2860元/吨,华南地区市场重废不含税2490-2540元/吨。

供给:近日废钢市场恐高情绪渐起,部分废钢供货商心态不稳出货较积极。不过目前废钢市场整体供应仍然紧张,而且天气愈发寒冷,废钢回收加工效率逐渐下降,另外冬季多雨雪和大雾天气,也对废钢的加工和运输有一定限制。预计12月份废钢供给端将呈收缩态势。

需求:根据调研统计,截止11月27日,31家大中型钢厂日耗在12.33万吨,较上周增加0.33万吨,较上月同期增加0.12万吨。前期钢价大幅拉涨,钢厂利润明显上升,钢厂多积极生产,对废钢需求较为强劲。近日成材价格有所回落,钢厂利润逐渐被压缩,目前钢厂利润空间仍然尚可,钢厂生产积极性不减,短期废钢需求有支撑。不过随着下游需求淡季的到来,成材市场有下跌风险,届时钢厂利润将进一步收窄,废钢需求难以提升。而且目前废钢价格与铁水成本价差有所扩大,废钢性价比逐渐下降,或会抑制废钢需求。

电炉厂方面,目前电炉厂利润尚可,多数都处于盈利状态,生产较积极,本周中西南地区少数电炉厂有提产操作,福建和河南地区前期检修的电炉近日复产,电炉产能利用率小幅上升。但随着成材持续走弱,钢厂利润空间将不断被挤压。在此情况下,电炉生产压力将逐渐显现,继续提升产量的可能性较小,废钢需求也难以继续增加。

下周展望:废钢市场整体持续偏紧,随着恶劣天气的增多,将会使废钢供应更加紧张。目前钢厂在利润空间较好的情况下,生产积极性不减,对废钢消耗仍处于较高水平。而且部分钢厂有冬储计划,短期废钢需求较为坚挺。但是需要注意的是,随着下游淡季的到来,成材需求将逐渐减弱,成材有回落风险。再加上废钢价格处于近几年高位,若成材继续下跌,不排除有钢厂顺势打压废钢价格的可能。所以综合预计下周废钢市场高位震荡调整运行。(史李阳:手机与微信同号18801009067)

【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。