【热点分析】暴涨后的螺纹何时休?

本周建材市价暴涨,成交量也较前期有明显增多的现象,这一切都来的那么突然,到底是什么原因导致的呢?上周末部分商家还对后市感到担忧,让利促销现象时隐时现。到了本周初,市场上大幅拉涨市价,惜售资源的商户比比皆是。由于市价拉涨过高,临近周末,建材厂商再度出现疑惑,市价到底还能涨不能涨,还能涨多久,尤其是下周建材市价是否还能在创新高?

中国联合钢铁网螺纹钢综合指数4175.97,环比上涨4.66%;线材综合指数4416.16,环比上涨3.59%。盘线资源到货量较大,市场价格涨幅相对放缓。

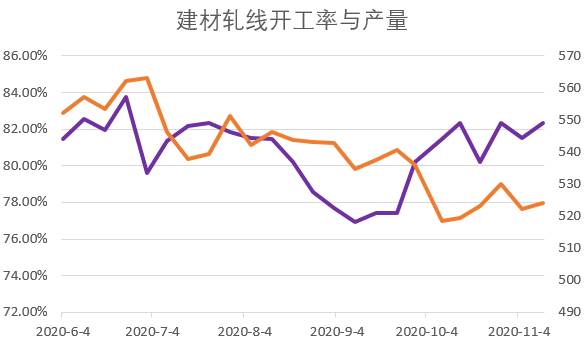

【钢厂方面】高开工率,低产量

据中国联合钢铁网统计,全国主要建材企业轧线开工率82.36%,环比上升0.83%,与上月同期持平;本周建材产量550.02万吨,环比增加1.26%,同比增加0.23%。

目前市场对中小螺纹、盘线需求量大,钢厂加大此类产品生产,所以呈现高开工率,低产量现象。

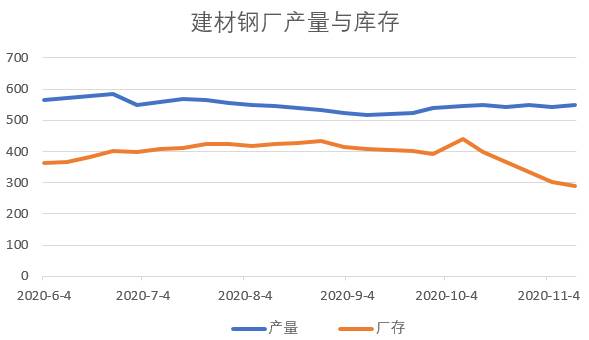

钢厂加速去库存

建材钢厂库存289.47万吨,环比减少4.64%,同比减少27.40%;

下游施工企业赶工期需求量大,带动建材市场交易量增加,商家提货积极,钢厂去库存进度加快。在直发资源量增多的情况下,某种意义上也有利于钢厂去库存。

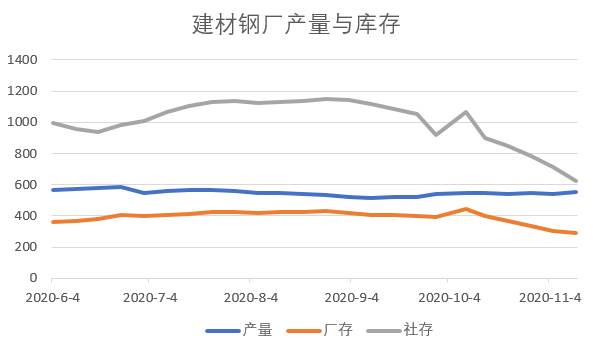

【现货方面】建材库存减少,市价上涨

社会库存626.53万吨,环比减少12.06%,同比减少30.39%;

主要城市螺纹均价为4115元/吨,环比上涨4.89%,同比上涨7.78%;

主要城市线材均价为4392元/吨,环比上涨4.52%,同比上涨7.54%。

随着下游集中赶工期的影响,建材库存大幅下降,带动市场价格大幅上涨。周初市价跳涨以后,市场实际成交量明显减少。但在赶工期需求的带动下,建材市价上涨逐渐被下游认可,周三开始成交量再度增加,促进市价有进一步拉涨。

【期货方面】期、现基差拉大

螺纹期货01合约收盘价3832元/吨,较上周五收盘价上涨1.32%,同比上涨5.36%;较现货螺纹市价4140贴水308元/吨。

虽然当前现货交易市场如火如荼,市价呈现全面拉涨态势;但期货市场表现相对较弱。究其原因,期货是2101合约,春节前交割,正值冬储期,大家对冬储资源定价不高,故而期货价格与当前现货价差较大。

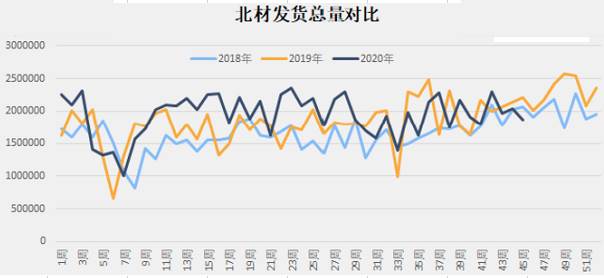

【北材南下】南、北材价差小

北材发运量少

当前北材难下。一、北方地区天气良好,施工企业也存赶工期,建材需求量尚可,市价居高不下;二、在建材长期高库存,且钢厂长期保持高产的情况下,南方建材供需基本平衡,市价波动幅度有限;三、当前南北之间价差不大,使得北材向南流动不经济,南方客户采购意愿不强。由此可以看出,建材整体需求尚可,将会继续支撑建材市价持续上行。

【下游方面】下游施工企业集中赶工期

施工企业开工率94.26%,环比上升0.58%,同比上升6.11%。

即将进入年关,赶工期现象明显增多。北方地区担心雨雪来临,加大施工进度,从北材本地价居高不下就可以看出,建材本地消化量较大。南方地区担心年底资金回笼慢,施工进度加速,市价暴涨,社会库存大幅下降。

下周市场行情

本周建材市价先暴涨后震荡调整。由于市价拉涨过快,使得下游施工企业采购时相对谨慎,但年底赶工期在所难免带动需求集中释放,环保限产和去产能资源供给势必减少。由于年初疫情影响,各施工单位具有赶工期要求,且短期难以完成,故而建材市价有继续上涨的背景。

利好因素:

集中赶工期。天气状况相对较好,且工程尚未完工,赶工期需求量较大;

资源供应少。环保限产和去产能,势必导致资源供应减少;部分地区规范螺纹钢市场准入,资源供应量偏紧。

北材南下难。又到一年一度的北材南下时节,今年因北方气候尚可,且南北价差有限,北材南下量不足预期。

利空因素:

市价拉涨过快。受近期市价大幅拉涨影响,抑制部分不急着赶工期需求的工程减少采购,尤其是对有投机需求的量明显减少。

综上所述,预计下周建材市价震动上涨,预计涨幅在50元/吨左右。

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。