【聚焦海外】必和必拓集团2017年煤炭生产概况

第一部分 集团概况

必和必拓集团

必和必拓集团(BHP Billiton)是全球顶尖的大宗商品生产商,业务涉及铁矿石(34%,2016财年营收占比,下同)、煤炭(14.6%)、铜(26.7%)和铀、石油(22.3%)、天然气等产业。BHP于1885年在墨尔本成立,Billiton是1960年成立的国际采矿业先驱,2001年两家公司合并组成BHP Billiton矿业集团,BHP持股58%,Billiton持股42%。必和必拓集团在全球20个国家开展业务,合作伙伴超过90个。

煤炭资产

必和必拓旗下煤炭资产在产的有澳洲、哥伦比亚两处共计10处煤矿。澳洲昆士兰州中部的鲍恩盆地分布着BMA(必和必拓-三菱联盟)、BMC(必和必拓-三井煤业)两大煤炭体系,其中BMA下辖黑水(BlackWater)、贡耶拉(Goonyella)、峰景(Peak Downs)、萨拉吉(Saraji)、多尼亚(Daunia)、拉夫里奇(Caval Ridge)等六座冶金煤煤矿,集团占股50%。BMC下辖南沃克河(South Walker Creek)、波利特雷尔(Poitrel)两座露天冶金煤煤矿,集团占股80%。集团在澳洲的新南威尔士州拥有亚瑟山动力煤矿(Mt Arthur)100%的股份,该矿是当地最大的煤矿,也是世界上煤炭可开采量最大的十大煤矿之一,年均产量达2000万吨。必和必拓与英美资源集团(AngloAmerican)、嘉能可集团(Glencore)各持哥伦比亚赛雷洪煤矿(Cerrejón)三分之一的股份,该矿是世界上最大的露天动力煤矿,必和必拓还拥有相应的铁路、港口综合业务。

鲍恩盆地的资源基础特点是海运便利并接近亚洲市场、硬焦煤性质优良以及资源储量规模超过一个世纪,这巩固了其最大的海上冶金煤炭生产商的地位。昆士兰煤炭的综合供应链将煤炭业务保持在现金成本曲线的低端。新南威尔士州和哥伦比亚的动力煤投资组合产出的是高质量的资源,也是煤炭部门中成本最低的。

BMA拥有并经营着邻近麦凯镇的海波因特煤炭码头(Hay Point Coal Terminal)。集团煤矿产出的煤主要经铁路运输至海波因特港(Hay Point)、达尔林普尔湾(Dalrymple Bay)、艾博特角港(Abbot Point)及格莱斯顿港(Gladstone Port),煤矿距港口距离在160-315公里内,运价在5-17美元左右。

第二部分 2017年生产情况

炼焦煤产量同比减少

必和必拓集团官网1月18日公布2017年下半年运行状况总结报告。得益于在产煤矿不断增强的剥离效率、卡车使用率和额外的过路煤炭资源,新南威尔士煤业煤炭产量提升10%,强劲的表现抵消了2017年三季度哥伦比亚Cerrejón矿因潮湿多雨天气导致的减产。

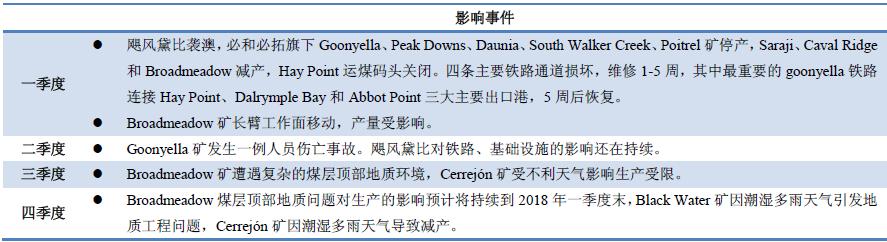

表1:2017年必和必拓集团煤矿影响事件

数据来源:必和必拓集团年报、中国联合钢铁网整理

炼焦煤资源全部集中在澳大利亚昆士兰州,昆士兰煤炭产量中动力煤占比不超过5%。受车铲配合方式改进、拉夫里奇矿拉铲挖掘机使用效率提高、洗煤设施喂料率提高等因素促进,2017年下半年萨拉吉、多尼亚、拉夫里奇和南沃克河产量均破纪录,但布罗德梅多矿(Broadmeadow)煤层顶部地质问题对生产的影响预计将持续到2018年一季度末,叠加黑水矿因潮湿多雨天气引发的地质工程问题对生产造成的影响, 2017年下半年冶金煤产量同比减少4%,集团将2018财年冶金煤产量指导值由之前的4400-4600万吨下调至4100-4300万吨,动力煤维持2900-3000万吨不变。

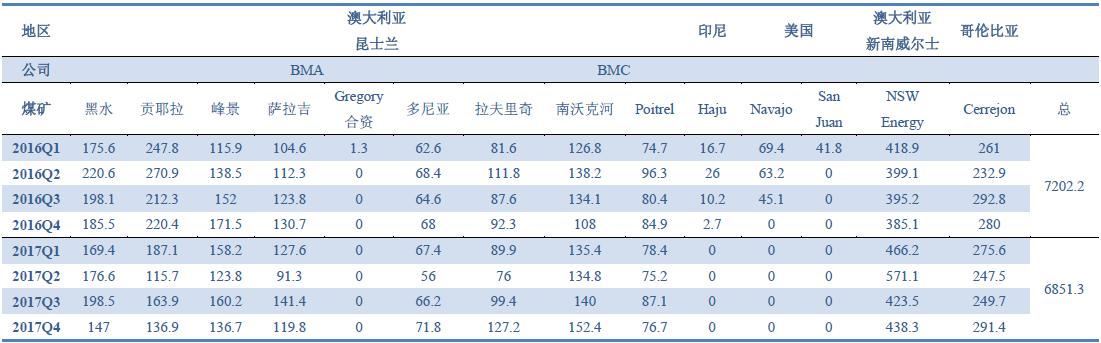

表2:必和必拓旗下煤矿产量明细

单位:万吨

注:产量为0代表该矿已被售出或停产。炼焦煤资源全部集中在澳大利亚昆士兰州。

数据来源:必和必拓集团年报

炼焦煤销售量同比减少

必和必拓集团是全球顶尖的冶金煤出口国,历年炼焦煤销产比接近100%。2014年,必和必拓与英美资源在炼焦煤出口市场中的份额分别为24%和7%,必和必拓在钢厂使用的高品质炼焦煤贸易中所占份额甚至远远超过50%。2017年受制于降低的炼焦煤产量,炼焦煤销售量同比减少9.2%。

表3:必和必拓炼焦煤销售情况

单位:万吨

数据来源:必和必拓集团年报

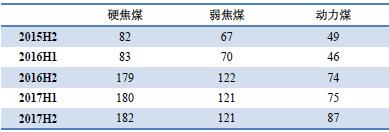

大部分冶金煤和动力煤的出口价格与装运月份的指数价格相关,而在本地市场销售的煤炭主要是以市场价格或者与指数价格相关的价格出售。2017年硬焦煤及弱焦煤平均售价较为稳定,而前期定价稍低的动力煤销售价格同比小幅增长。

表4:2015-2017年集团煤炭平均销售价格

单位:美元/吨

注:H1代表上半年,H2代表下半年。

数据来源:必和必拓集团年报

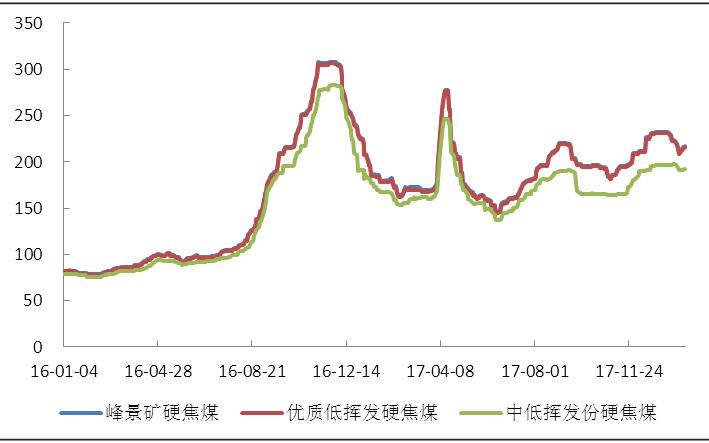

当前国内低硫炼焦煤资源持续紧缺,国外几大主力矿山整体供应不宽松,再加上近期Blackwater 线运煤火车脱轨事件催化市场行情,澳洲主焦煤价格经过前期合理回归之后,现在需求小幅回升,近日海运澳洲主焦煤到岸价小幅上涨,其中一线报217美元/吨较前期上涨7美元/吨,二线报192美元/吨较前期上涨0.75美元/吨。

图1:澳洲炼焦煤中国到岸价走势(美元/吨)

数据来源:中国联合钢铁网整理

单位成本大概率增加

2012财年至2016年,昆士兰煤业的单位成本下降了50%以上,新南威尔士能源煤业单位成本下降25%。港口和铁路大约占昆士兰和新南威尔士的总成本的10%。2017年由于Broadmeadow矿和Blackwater矿的低产,集团不得不从别的成本较高的煤矿获得补偿,因此单位成本指导值也将大概率受到影响,目前正在进一步审查中,而之前制定的昆士兰煤业单位现金成本指导值是59美元/吨。

澳洲炼焦煤进口量同比增多

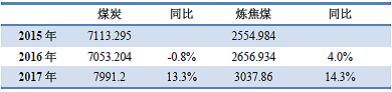

得益于中国钢铁、煤炭供给侧改革的进行,落后煤炭产能的淘汰和高炉大型化进程的推进增加了优质炼焦煤的需求,我国低灰低硫优质炼焦煤资源较少,因此不得不进口国外优质资源作为补充,进口澳洲炼焦煤量连续三年攀升。2017年进口澳洲煤炭和炼焦煤量同比增幅双双突破13%。

表5:2015-2017年我国进口澳洲炼焦煤量

单位:万吨

数据来源:海关总署

资产调整 结构优化

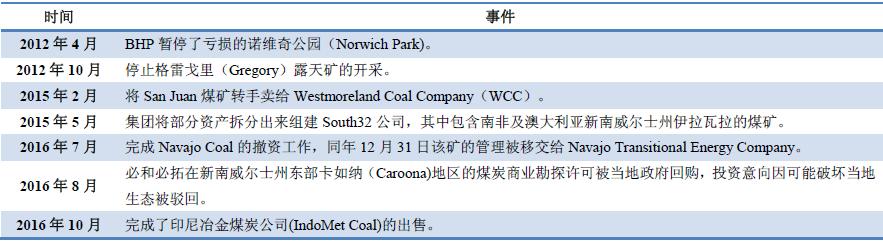

近几年由于全球供应过剩导致大宗商品价格跌至多年来的低点,必和必拓一直在削减煤炭业务的成本,包括裁员和停运无利可图的矿山。2012年必和必拓暂停了诺维奇公园和格雷戈里露天矿的亏损产能,并降低了新南威尔士能源煤的高成本生产。2016年7月29日完成Navajo Coal的撤资工作,同年12月31日该矿的管理被移交给Navajo Transitional Energy Company。2016年10月14日必和必拓完成了印尼冶金煤炭公司(IndoMet Coal)的出售。除了出售亏损资产,集团对自有矿石的扩建优化、对优质资源矿山的收购也没停止。2016年在英美资源有意出售其位于澳洲的炼焦煤资产时,必和必拓作为主要竞争者积极参与并购,但被别的竞争者截胡。2017年4月21日,必和必拓与合资伙伴三菱集团通过了对拉夫里奇煤矿的投资,并计划修建6.8英里(11公里)长的陆路运输系统,用于将附近峰景矿所产煤炭运至选煤厂。对产能精细化管理,提高矿山生产效率,缩减生产成本,这些措施使得集团在大宗商品进入下跌通道时生产效率和资本效率仍有提高。

表6:必和必拓集团资产变更情况

数据来源:必和必拓集团年报、中国联合钢铁网整理

坚持煤炭低本高效发展

集团认为冶金煤对于钢铁生产至关重要,随着新兴经济体的持续发展,世界将需要更多的钢铁。许多国家需要通过进口来获取满足需求的煤炭,必和必拓的投资组合不仅在规模和位置上非常合适,而且随着钢铁工业继续向高炉大型化趋势发展,集团产出的高质量硬焦煤将更加有价值。近年来,整个行业生产率的提高导致了成本曲线的总体压缩,从而影响了价格,高成本供应正在被取代,美国出口的减少增加了澳洲煤在海外市场的份额。2016年的煤炭去产能使得集团不得不寻求中国以外的发展中国家的需求支撑,虽然一带一路提议重燃集团对中国市场的信心,但寻求更广阔的发展中经济体需求市场显得尤为重要。动力煤方面,集团认为在未来20年里,动力煤在全球发电中所占的比例可能会下降。但随着发电总量的增加,整体动力煤需求绝对值也将增长。综上,煤炭资产在全球能源中仍具有较强竞争力,通过进一步降本增效集团将增加自身在市场的竞争力。(杨静)

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。